Antes de avanzar en la exposición de algunos ejemplos que pueden darse en referencia al Tercer caso de la Regla de compañía, puede que sea necesario tomar un momento para revisar algunas definiciones, que de seguro permitirán entender en su justo contexto cada uno de estos procedimientos, dirigidos a establecer la forma de repartir ganancias entre socios que han aportado distintos capitales, y cuentan con diferentes tiempos de inversión.

Definiciones fundamentales

En este sentido, puede que tal vez sea también recomendable delimitar esta revisión teórica a cuatro nociones específicas: Razones, Proporciones, Regla de compañía y Tercer caso de la regla de compañía, por encontrarse directamente relacionadas con los ejemplos que se estudiarán posteriormente. A continuación, cada una de estas definiciones:

Razones

De esta manera, se comenzará por decir que las Matemáticas han explicado las Razones, de forma general, como un tipo de expresión matemática, que da cuenta del cociente que existe entre dos números, o dicho en otras palabras, de la cantidad de veces que el Divisor se encuentra contenido dentro del Dividendo. Algunos ejemplos de este tipo de expresiones serán los siguientes:

Así mismo, la disciplina matemática ha señalado que las Razones se encontrarán conformadas por dos tipos de elementos: los Antecedentes, los cuales ocuparán el ámbito superior de esta expresión, señalando el Dividendo; y los Consecuentes, que constituirán el elemento inferior de la razón, al tiempo que indicará cuál es el Divisor.

Pese al parecido que pueden tener las Razones y las Fracciones, de acuerdo a su forma, es importante señalar la necesidad de no confundir estas expresiones. En este orden de ideas, las Razones –conformadas siempre por el Antecedente y el Consecuente- servirán para expresar un cociente, mientras las Fracciones –constituidas por el Numerador y el Denominador- servirán para señalar cuál es el número de partes que se han tomado respecto a una unidad, dividida en partes iguales.

Otra gran diferencia que existirá entre las Razones y las Fracciones será que estas últimas expresiones siempre estarán constituidas por números enteros, es decir, el numerador y el denominador siempre deberán ser números enteros, mientras que en las Razones, su antecedente y consecuente puede estar conformado por números enteros y también decimales.

Proporciones

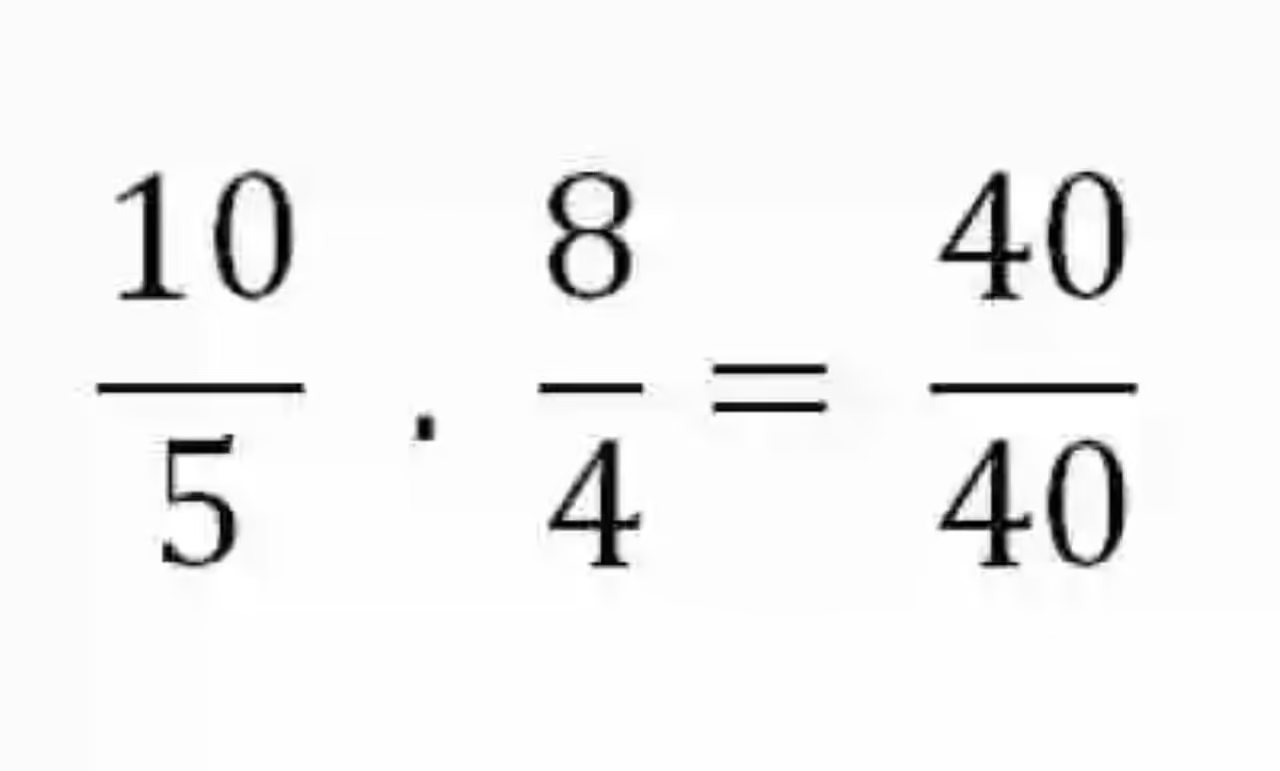

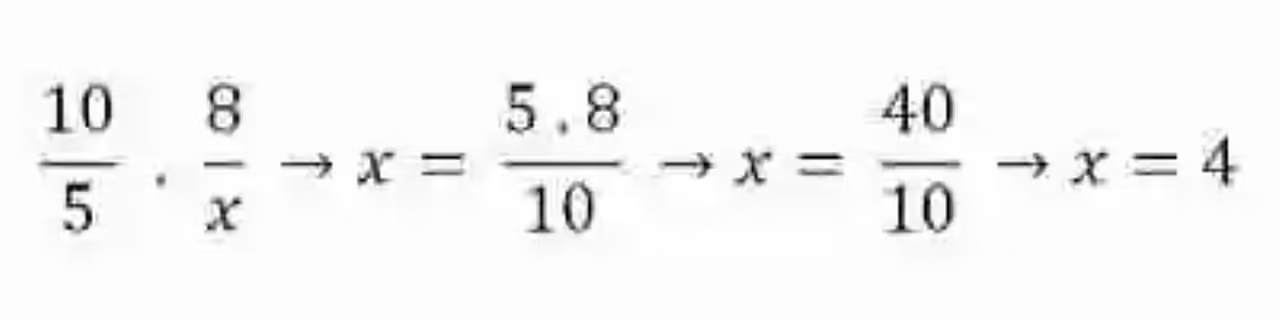

En segunda instancia, también será necesario tomar un momento para lanzar luces sobre las Proporciones, las cuales han sido explicadas como la relación de igualdad que existe entre dos razones, es decir, dos razones que son iguales. Un ejemplo de proporcionalidad puede verse en el siguiente par de razones:

Al observarlas puede verse que ninguno de sus elementos coinciden en cuanto a sus valores, empero pueden considerarse razones iguales, o proporcionales, puesto que si se resolvieran ambas darían como resultado un cociente igual a 2, es decir, ambas razones expresan el mismo cociente, por lo que son proporcionales.

Sin embargo, este no es el único método que existe en las Matemática para determinar si entre dos razones existe o no esta relación de igualdad. En este orden de ideas, de acuerdo a lo que señalan las distintas fuentes, también se puede optar por multiplicar los extremos y los medios, logrando entonces multiplicar el Antecedente de la primera razón por el Consecuente de la segunda expresión –elementos reconocidos como los extremos- y el Consecuente de la primera expresión por el Antecedente de la segunda razón –llamados como los medios. Por ejemplo:

Esta cualidad presente en las razones se conoce como una de las Leyes de proporcionalidad, y es bastante útil para poder determinar algún elemento de las razones proporcionales, que de repente resulten desconocidos. Para esto será necesario multiplicar los elementos que se conocen en las proporciones, y luego dividirlas entre el único elemento del ámbito de las razones proporcionales que se desea conocer:

Regla de compañía

Así también, será necesario tomar un momento para revisar la definición de Regla de compañía, la cual será explicada como el procedimiento matemático por medio del que se busca determinar cómo debe repartirse, de forma proporcional, las ganancias o pérdidas de una empresa, según los capitales aportados por cada uno de los socios, así como los tiempos de inversión con los que cuenta cada uno de ellos.

Generalmente, la forma en que deben ser repartidas las ganancias o las pérdidas de una empresa deberá ser determinada según los estatutos legales sobre los cuales se constituyen la compañía. Sin embargo, la Regla de compañía puede ser usada también para determinar esta repartición proporcional.

Tercer caso de la Regla de compañía

Finalmente, será también de provecho tener en cuenta el concepto del Tercer caso de la Regla de compañía, la cual ha de ser visto como el procedimiento matemático por medio del cual se logra determinar cómo debe repartirse las ganancias o pérdidas de una empresa, cuando los socios que han participado en la compañía han aportado capitales diferentes, además de contar con tiempos de inversión distintos.

A la hora de resolver este tipo de ejercicios, se deberá proceder de la siguiente manera:

- Se deberá determinar cuál es el producto que ocurre al multiplicar el capital aportado por cada socio por el tiempo de inversión.

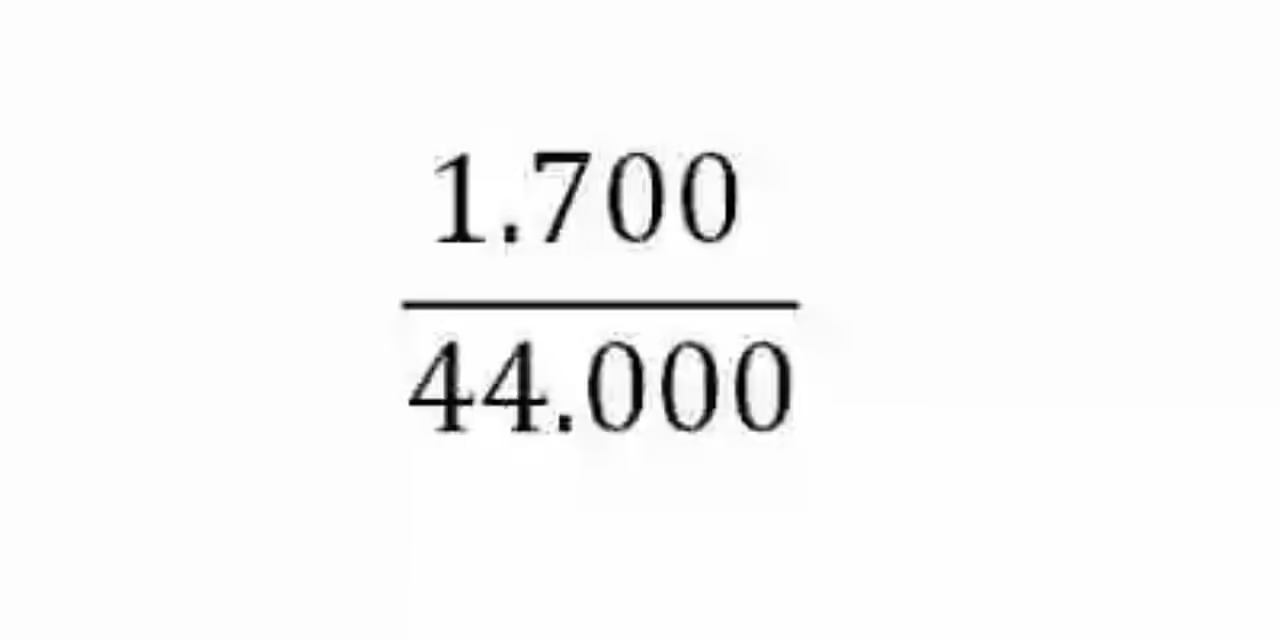

- Así mismo, se creará una razón, que se encontrará conformada por un antecedente, constituido por la ganancia total que ha originado la empresa, y como consecuente la suma de los distintos productos (capital x tiempo de inversión) de los distintos socios.

- Finalmente, cuando se quiera establecer la ganancia de cada uno de los socios será necesario multiplicar el producto (capital x tiempo) individual por la razón que se ha construido.

Ejemplos del tercer caso de la Regla de compañía

Una vez se han revisado cada una de estas definiciones, puede que ciertamente sea mucho más sencillo abordar algunos de los ejemplos que pueden surgir en relación al Tercer caso de la Regla de compañía. A continuación, algunos de ellos:

Ejemplo 1

En enero, Juan decidió abrir una tienda de comida, en la cual invirtió 3.000 euros. Nueve meses después, Amalia se unió a la empresa, aportando un total de 2.000 euros. Al pasar un año, la ganancia de este negocio puede cuantificarse en 1.700 euros. ¿Cuánta es la ganancia que le corresponde a cada uno de estos socios?

Lo primero que se hará a la hora de determinar cuál es la ganancia que le corresponde a cada uno de estos socios, será exponer todos los datos que se conocen en este ejercicio:

Ganancias totales: 1.700 euros

Capital aportado por Juan: 3.000 euros

Tiempo de inversión: 12 mesesCapital aportado por Amalia: 2.000 euros

Tiempo de inversión: 4 mesesHecho esto se procederá a determinar el producto capital x tiempo de inversión de cada uno de los socios:

Producto capital x tiempo de inversión de Juan:

3.000 x 12 = 36.000

Producto capital x tiempo de inversión de Amalia:

2.000 x 4 = 8.000

Determinados estos productos, deberá sumarse, para obtener el total de ellos:

36.000 + 8.000 = 44.000

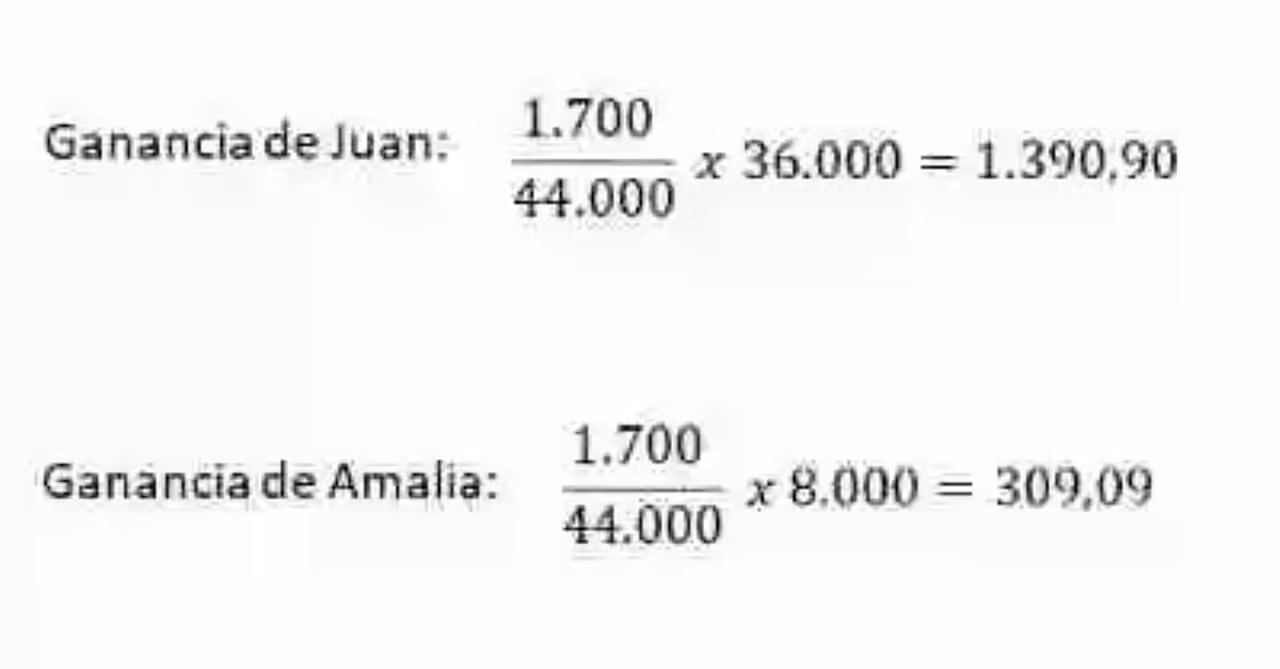

Así mismo, se deberá construir una razón que tiene como Antecedente el total de las ganancias, y como consecuente el total de los productos (capital x tiempo de inversión) de cada uno de los socios:

Hecho esto se podrá calcular la ganancia de cada uno de los socios, multiplicando esta razón por el producto (capital x tiempo de inversión) del socio, cuya ganancia se quiere determinar:

Si se deseara comprobar que se ha determinado de forma correcta la ganancia que corresponde a cada uno de los socios, será necesario simplemente sumar estas ganancias para ver si el total coincide con la ganancia total que ha producido la ganancia:

1.390,90 + 309,09 = 1.699,99

Ejemplo 2

Antonio decidió iniciar una empresa de mensajería, en la cual invirtió un total de 20.000 euros, tres meses después en la empresa quiso participar Rebeca, para lo cual invirtió un total de 10.000 euros. Si el negocio, pasado un año el negocio reportó un total de ganancias de 15.000 pesos, ¿cuánto le corresponde de ganancias a cada uno de estos socios?

En este caso, se comenzará también exponiendo toda la información que se tiene:

Total de ganancias: 15.000 euros

Capital aportado Antonio: 20.000 euros

Tiempo de inversión: 12 mesesCapital aportado Rebeca: 10.000 euros

Tiempo de inversión: 9 mesesAntes de continuar con la resolución de este ejercicio, puede ser necesario simplificar los capitales aportados por cada socio, lo cual es posible debido a que ambas cantidades cuentan con el mismo múltiplo:

20.000 : 10.000= 2

10.000 : 10.000= 1Hecho esto se procede entonces a determinar el producto (capital x tiempo de inversión) para cada socio:

Producto (capital x tiempo de inversión) de Antonio:

2 x 12 = 24

Producto (capital x tiempo de inversión) de Rebeca:

1 x 9= 9

Acto seguido, se deberán sumar estos productos, para así obtener el total de todos las relaciones capitales x tiempo de inversión:

24 + 9= 33

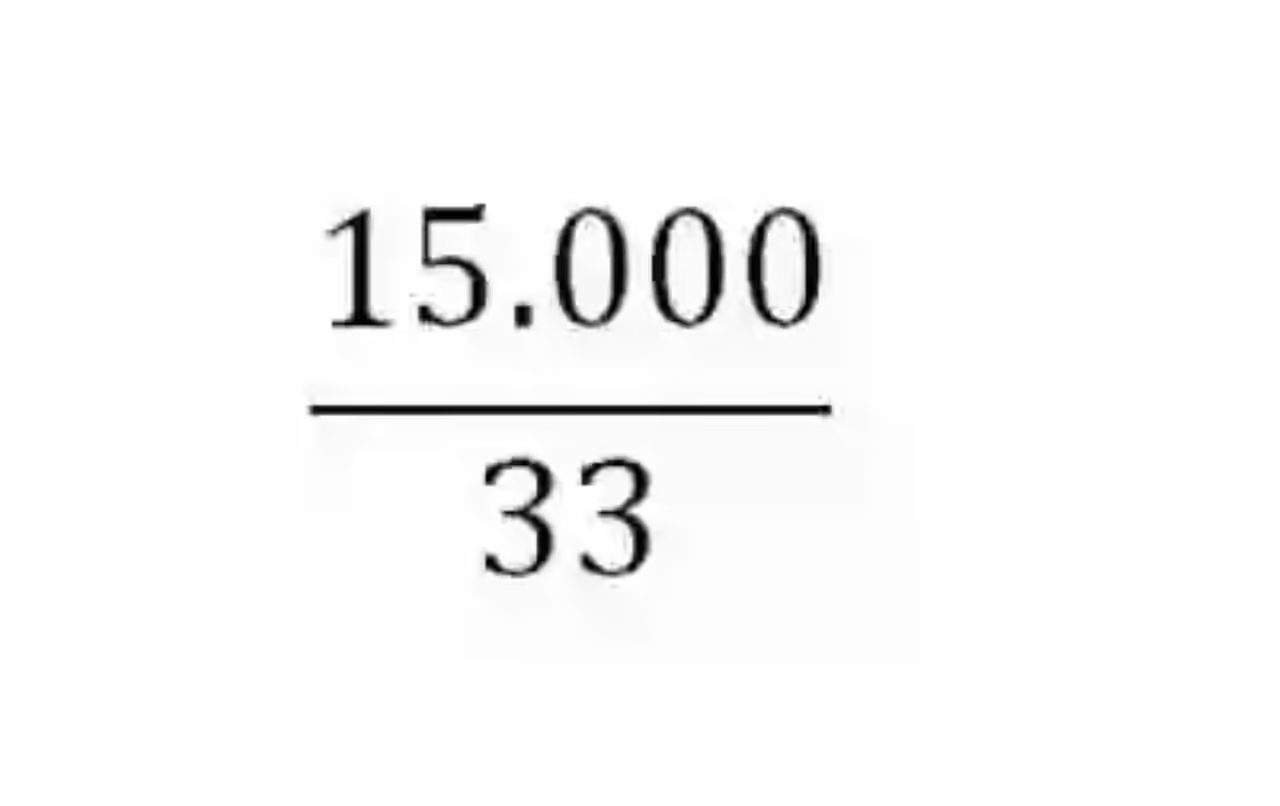

Así mismo, se deberá construir una razón que tenga como Antecedente las ganancias totales que ha originado la empresa, y como consecuente el total de los productos capital x tiempo de inversión:

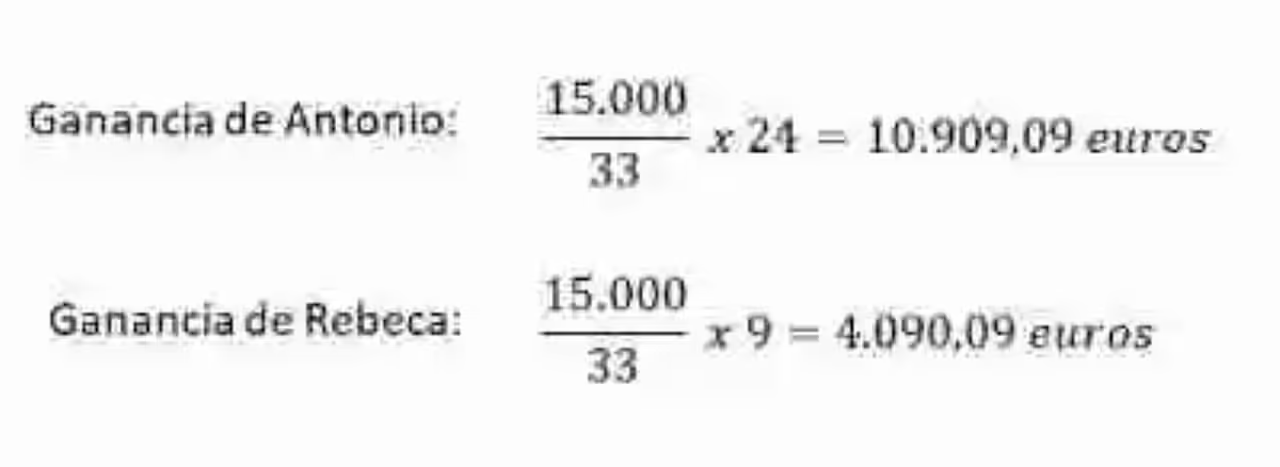

Para determinar cuál es la ganancia que le corresponde a cada uno de los socios, se deberá entonces multiplicar esta razón por el producto capital x tiempo de inversión del socio, cuya ganancia se quiere determinar. Como se han simplificado los capitales de cada uno de los participantes, para esta última operación también se empleará este valor:

Si se quisiera comprobar que se ha llegado realmente a los resultados correctos será necesario simplemente sumar las ganancias que ha recibido cada uno de los socios, sabiendo que el total debe coincidir con las ganancias obtenidas por la empresa:

10.909,09 + 4.090,09 = 14.999,18

En este tipo de casos se deberá usar también el procedimiento de aproximación.

Imagen: pixabay.com