Quizás lo más prudente, antes de exponer algunos ejemplos que pueden surgir en relación a la forma correcta de abordar el segundo caso de la Regla de compañía, sea revisar algunas definiciones, que de seguro permitirán entender en su justo contexto matemático este procedimiento, destinado a averiguar la forma de repartir ganancias entre socios que cuentan con iguales capitales y tiempos de inversión diferentes.

Definiciones fundamentales

Por consiguiente, será igualmente necesario delimitar esta revisión teórica a cuatro nociones específicas: Razones, Proporciones, Regla de compañía y Segundo caso de la Regla de compañía, por encontrarse directamente relacionados con los ejercicios que se abordará posteriormente. A continuación, cada una de estas definiciones:

Razones

De esta manera, se comenzará por decir que las Razones han sido explicadas, por las distintas fuentes matemáticas, como una expresión que da cuenta sobre el cociente entre dos números, es decir, el número de veces que un Divisor se encuentra contenido dentro de un Dividendo. Algunos ejemplos de las Razones pueden ser las siguientes:

Según señalan los diferentes autores, las Razones se encontrarán conformadas siempre por dos elementos: el Antecedente, que constituirá el ámbito superior de la expresión, señalando cuál es el Dividendo; y el Consecuente, que ocupará por su lado el ámbito inferior de la razón, y que fungirá como Divisor.

Pese a su parecido, las Razones no deben confundirse con las Fracciones, puesto que en realidad se encuentran conformadas por elementos distintos, al tiempo que se constituyen como expresiones diferentes. En consecuencia, las Razones –constituidas siempre por los Antecedentes y los Consecuentes- dan cuenta del cociente entre dos números, mientras que las Fracciones –conformadas por el Numerador y el Denominador- señalan cuántas partes se han tomado de una unidad, dividida en partes iguales.

Otra diferencia importante entre las Razones y las Fracciones es que los elementos que conforman la fracción deben estar constituidos siempre por números enteros, mientras que en las Razones, el antecedente y el consecuente pueden estar conformados por números decimales.

Proporciones

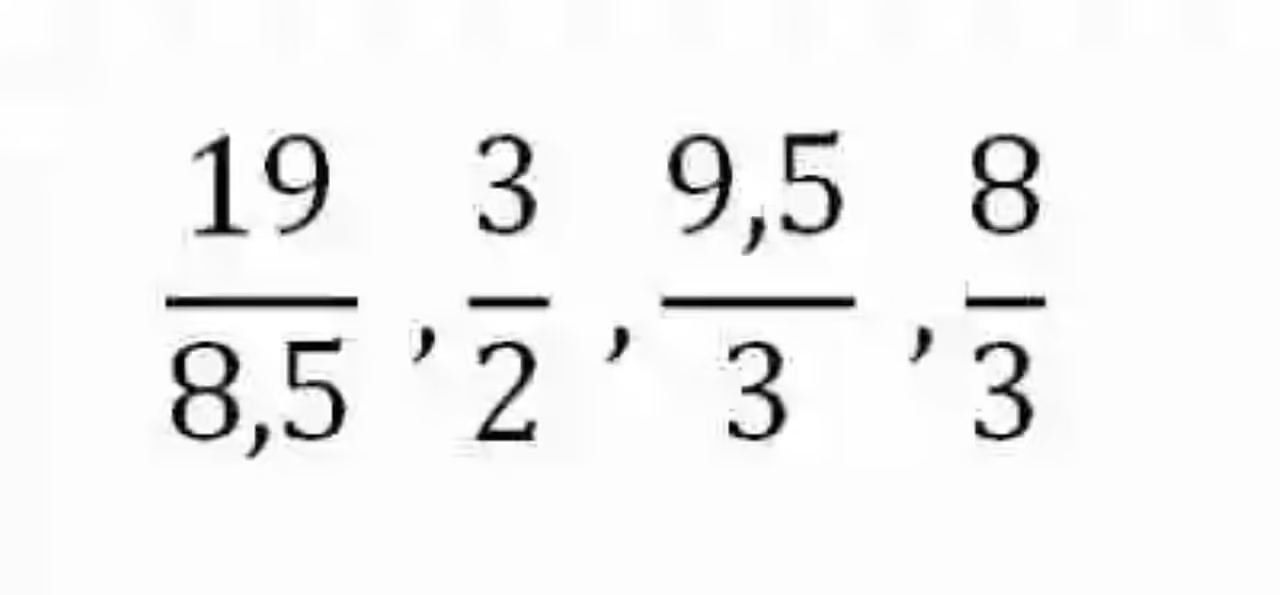

En segunda instancia, será igualmente necesario tomar un momento para referir cuál es la definición de Proporciones, las cuales han sido explicadas por los distintos autores como la relación de igualdad que existe entre dos razones, es decir, dos razones que resultan iguales. Algunos ejemplos de Proporciones serán las siguientes:

Aunque al observar los valores de los distintos elementos que constituyen estas razones, no se encuentra coincidencia alguna entre ellos, estas expresiones pueden considerarse iguales o proporcionales, puesto que si se resolvieran las respectivas divisiones expresadas, se obtendrían exactos resultados. En ambos casos, las razones expresarían un cociente igual a 2.

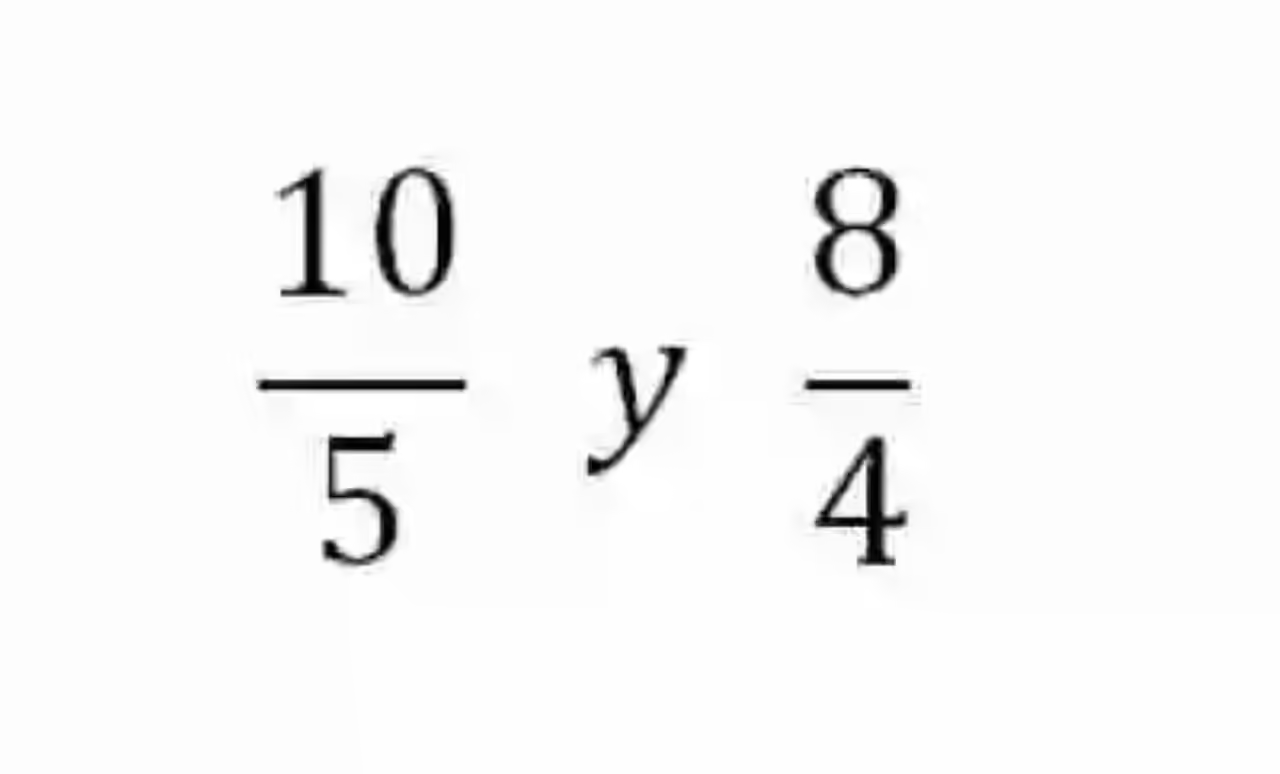

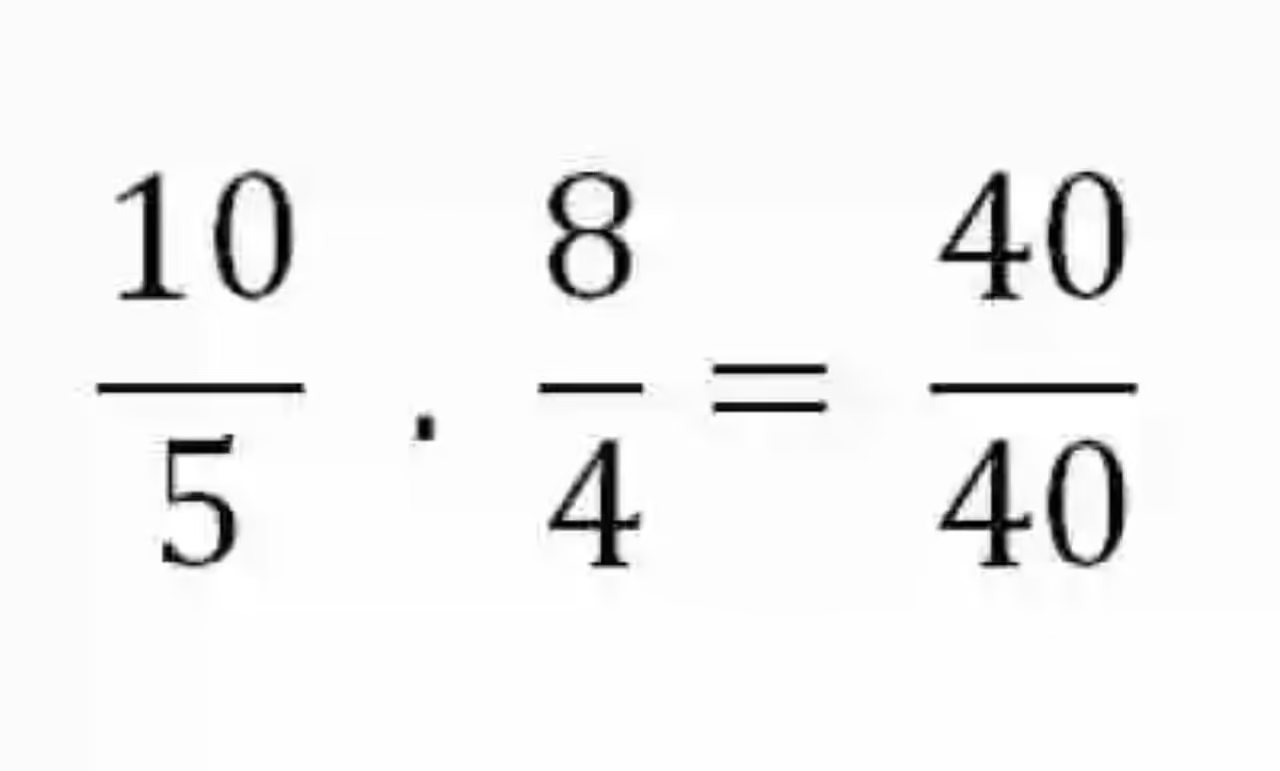

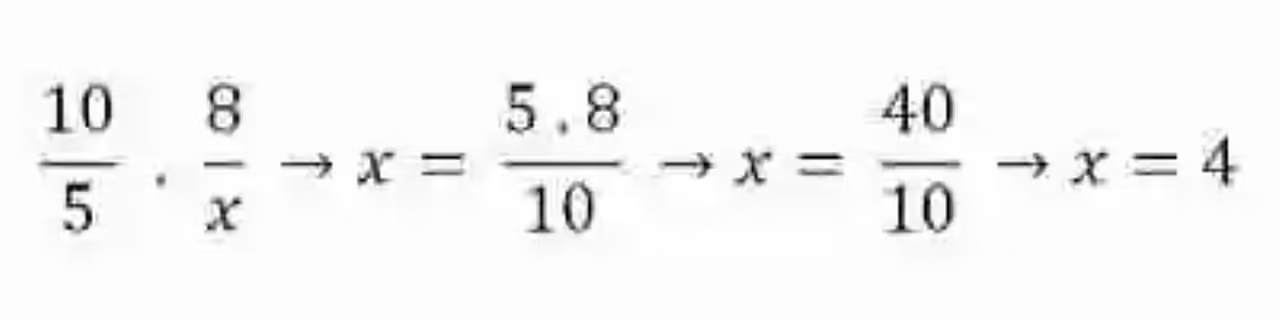

Sin embargo, este no es el único método que las Matemáticas conciben a la hora de determinar si dos razones pueden ser consideradas proporcionales o no. En este orden de ideas, la disciplina matemática señala que también podrá usarse el método de los extremos y los medios. Por lo tanto, a la hora de determinar la proporcionalidad entre dos razones será necesario simplemente multiplicar el Antecedente de la primera expresión por el Consecuente de la segunda, es decir, los extremos, así como el Consecuente de la primera expresión por el Antecedente de la segunda razón, o dicho de otro modo los medios. Si las razones son proporcionales, ambas operaciones conducirán al mismo producto:

Esta cualidad de las razones iguales se conoce como una de las leyes de la proporcionalidad, y resulta bastante útil a la hora en que alguno de los elementos de las razones proporcionales se desconozca, puesto que para despejarlo bastará con multiplicar los elementos del ámbito completo, para luego dividir estos elementos entre el único que se conoce del área de la proporcionalidad, que se desea completar:

Regla de compañía

Igualmente, resultará conveniente lanzar luces sobre el concepto de Regla de compañía, el cual puede ser explicado, a grandes rasgos, como el procedimiento matemático que se realiza siempre que se desee determinar cuál es la forma adecuada de repartir proporcionalmente la ganancia o la pérdida de una empresa, entre los distintos socios que la conforman, en relación al monto del capital aportado por cada uno, así como los diferentes tiempos de inversión, con los que cuenta cada uno de ellos.

Por lo general, la forma de repartir las ganancias o pérdidas de una empresa se hace en base a los estatutos legales sobre los que se ha constituido la empresa. Sin embargo, la Regla de compañía es también un método viable para determinar esta repartición proporcional.

Segundo caso de la Regla de compañía

Debido a la dinámica empresarial, los socios que conforman una compañía pueden participar de ella durante distintos tiempos de inversión, así como aportar distintos capitales a la empresa. Por ende, no existirá un solo método de la Regla de compañía. Un ejemplo de esto lo conforma el Segundo caso de la Regla de compañía, el cual trata de determinar cómo debe repartirse la ganancia de una empresa cuando todos los socios han entrado a ella con el mismo capital, pero en momentos distintos, es decir, cuando poseen tiempos de inversión diferentes.

En este tipo de casos, la forma de resolver la incógnita de cuánto le corresponde de ganancias o pérdidas a cada socio será la siguiente:

- Se sumarán los distintos tiempos de inversión de cada uno de los socios.

- Se constituirá una razón que tenga por antecedente la ganancia general que ha tenido la empresa, y como consecuente el total obtenido con la suma de los meses.

- Para obtener la ganancia específica de cada socio, se multiplicará la razón constituida por el tiempo de inversión específico del socio cuya ganancia quiera calcularse.

Ejemplos del segundo caso de la Regla de compañía

Una vez se han revisado cada una de estas definiciones, puede que ciertamente sea mucho más sencillo abordar los distintos ejemplos que se pueden dar en referencia a la forma correcta de resolver este tipo de ejercicios. A continuación, algunos ejemplos:

Ejemplo 1

Juan decidió abrir una tienda, negocio para el cual invirtió 1.000 euros. Seis meses después Marcos decidió unirse, aportando también 1.000 euros a la compañía. Pasado un año, las ganancias de la empresa fueron de 900 euros, ¿cómo determinar cuál es la ganancia que le corresponde a cada uno de ellos?

En este caso, lo primero que se hará será exponer toda la información que se tiene al respecto:

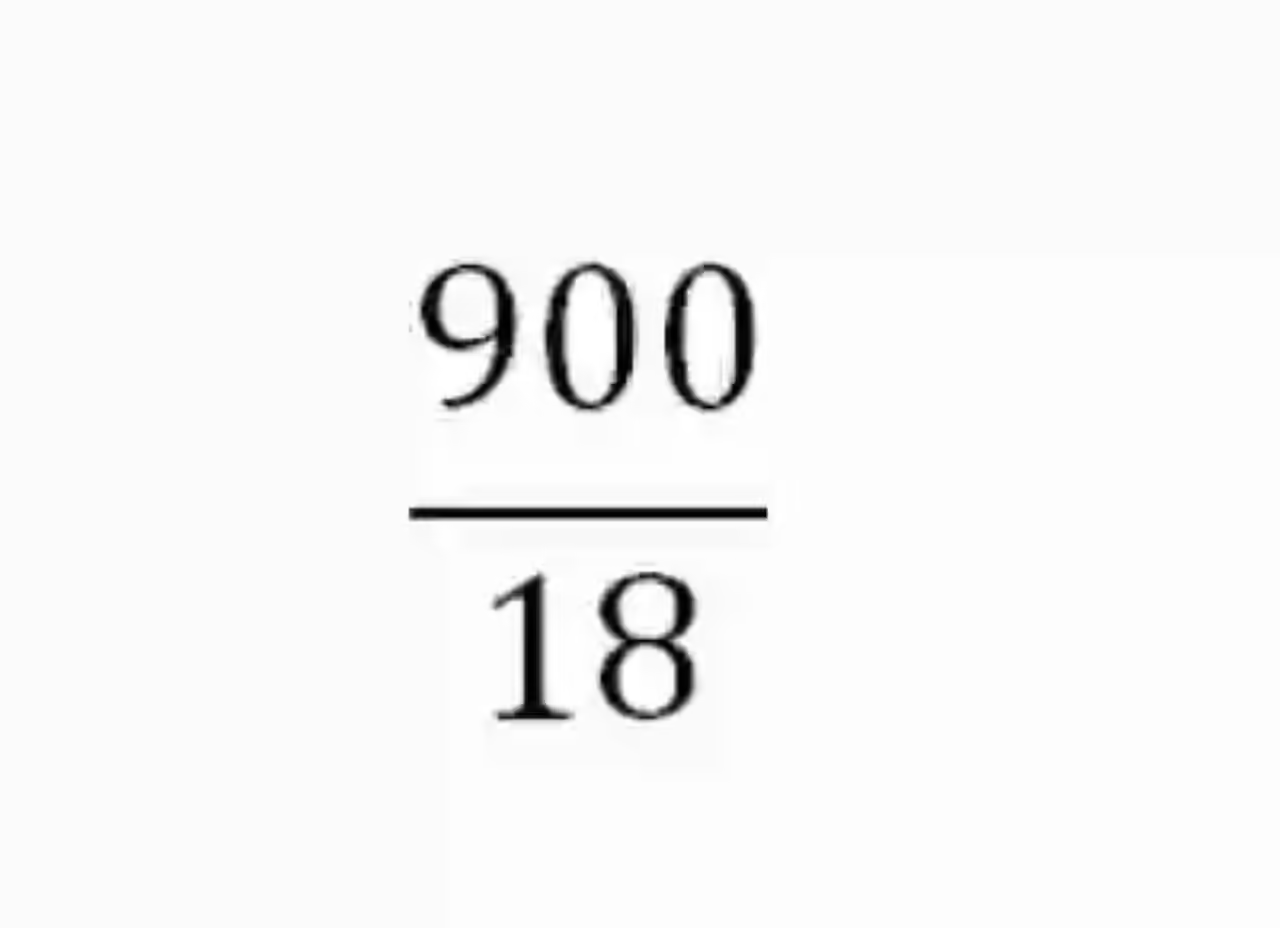

Total de ganancias generales: 900 euros

Tiempo de inversión de Juan: 12 meses

Tiempo de inversión de Marcos: 6 mesesEl siguiente paso será obtener un total entre los tiempos de inversión de todos los socios:

12 + 6 = 18 meses

Hecho esto, se procede también a constituir una razón que tenga como antecedente las ganancias a repartir, y como consecuente el total que se obtiene al sumar los tiempos de inversión de ambos socios:

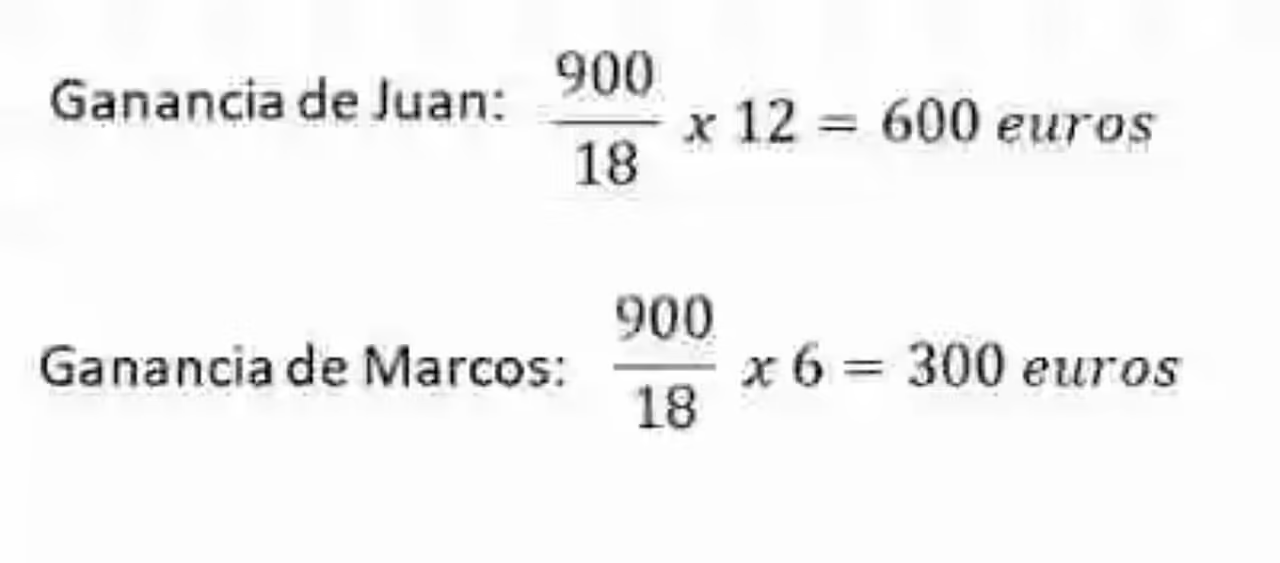

Para obtener la ganancia de cada socio, se deberá multiplicar esta razón por el tiempo de inversión individual:

Ejemplo 2

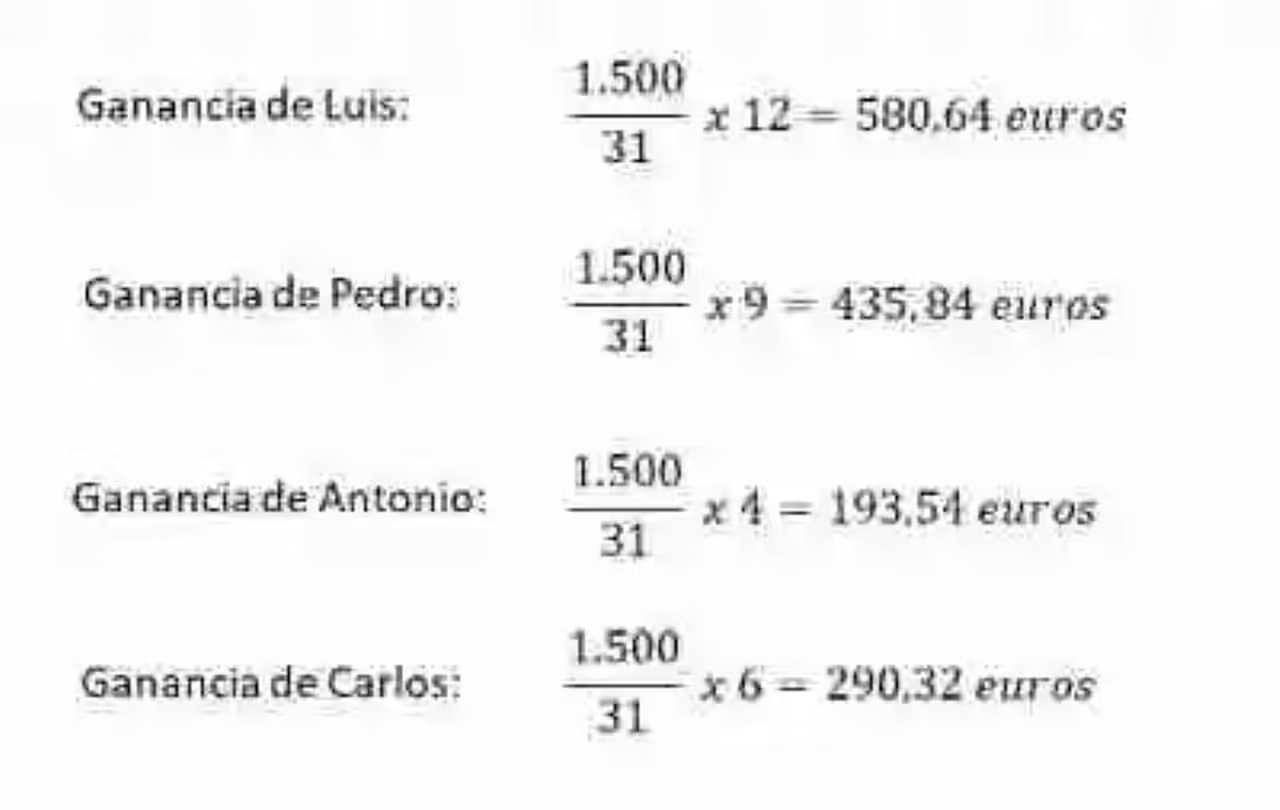

Luego de que Luis abriera su tienda de discos, tres de sus amigos decidieron unirse al negocio. Pese a que todos ingresaron a la empresa aportando un capital de 600 euros, lo hicieron en momentos distintos. Por ejemplo, Luis que fue quien montó el negocio estuvo un total de 12 meses; Pedro entró en el mes tres, por lo que su tiempo de inversión es de 9 meses; Antonio ingresó en el mes cinco, pero se retiró en el mes nueve, por lo que tan solo permaneció 4 meses. Finalmente Carlos participó por seis meses en la empresa. Si las ganancias totales del negocio fueron de 1.500 euros en todo el año, ¿cuánto le corresponde a cada uno de estos socios?

Lo primero que se hará a la hora de resolver este problema será considerar toda la información que aporta el ejercicio:

Número de socios: 4

Capital aportado por cada socio: 600 euros

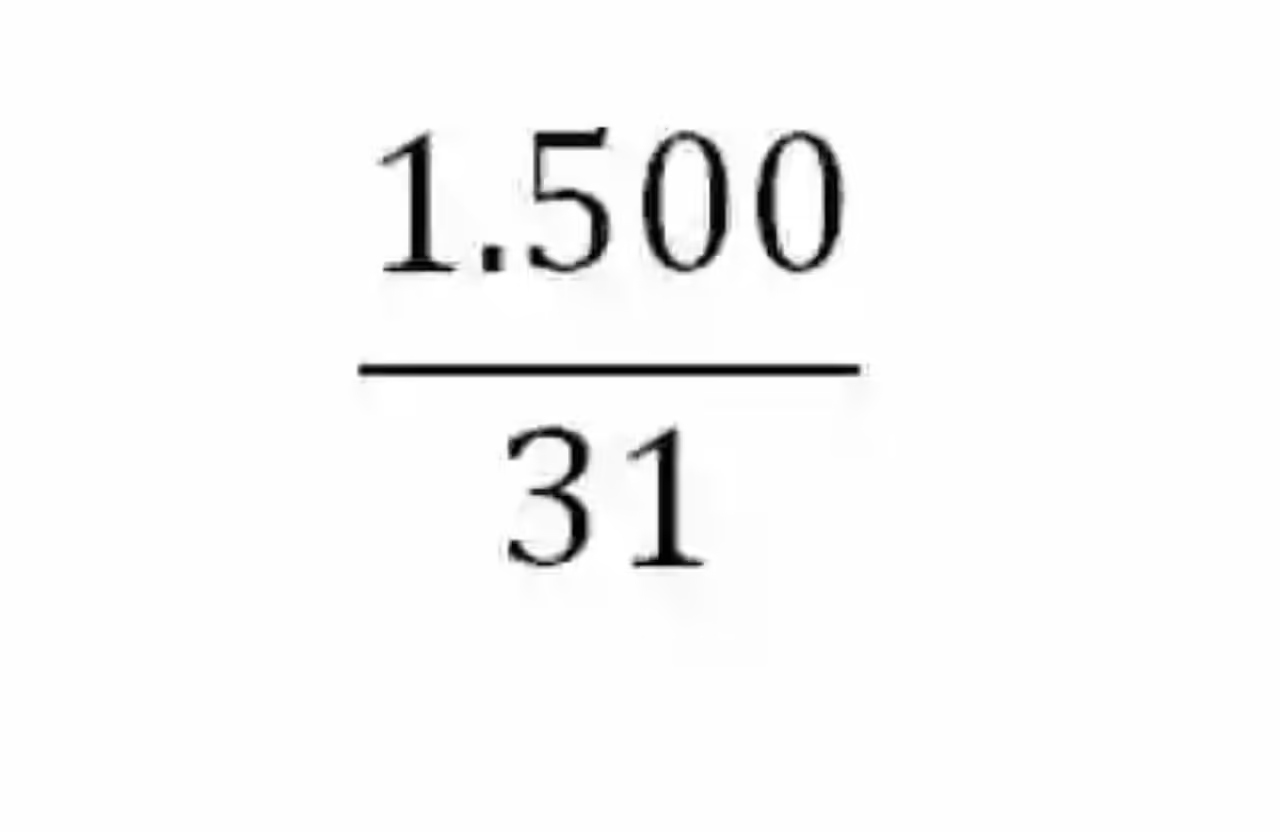

Total de ganancias: 1.500 eurosTiempo de inversión de Luis: 12 meses

Tiempo de inversión de Pedro: 9 meses

Tiempo de inversión de Antonio: 4 meses

Tiempo de inversión de Carlos: 6 mesesActo seguido se deberá determinar un total sumando los tiempos de inversión de cada uno de los socios:

12 + 9 + 4 + 6= 31

Así mismo, se establecerá una razón que tenga como antecedente el total de ganancias a repartir, y como consecuente el total de meses que se ha obtenido en base a la suma de los diferentes tiempos de inversión de cada uno de los socios:

Para determinar las ganancias particulares de cada socio, será entonces necesario multiplicar esta razón por el tiempo de inversión específico del socio cuya ganancia se desea conocer:

Una buena forma de determinar si la repartición de ganancias se ha hecho de forma correcta será la se sumar la ganancia particular de cada uno de los socios, pues ella debería arrojar la ganancia total que ha expresado el ejercicio inicialmente. En este caso por ejemplo se tendrá, que si se suman cada una de las ganancias se obtendrá la ganancia total:

580,64 + 435,84 + 193,54 + 290,32 = 1.500, 34

Pese a que arroja 0,34 céntimos de más, se debe emplear entonces las leyes de la aproximación. Por lo tanto el ejercicio se puede considerar correctamente resuelto.

Este tipo de método se podrá emplear siempre que existan socios que hayan aportado igual cantidad de capital, pero que cuenten con tiempos de inversión distintos, sin necesidad de que uno de ellos haya necesariamente comenzado la compañía, o incluso haber permanecido durante los doce meses en ella.

Imagen: pixabay.com