Quizás lo mejor, antes de exponer algunos ejemplos que pueden darse respecto a cómo abordar el Primer caso de la Regla de Compañía, sea revisar algunas definiciones, que de seguro permitirán entender este procedimiento matemático, encaminado a descubrir cómo repartir la ganancia o pérdida de una empresa, cuando los inversionistas han participado con capitales distintos.

Definiciones fundamentales

Sin embargo, puede que también sea necesario delimitar esta revisión teórica a cuatro nociones específicas: Razones, Proporciones, Regla de compañía, Primer caso de la Regla de compañía, por encontrarse estrechamente relacionados con los ejemplos que se revisarán posteriormente. A continuación, cada uno de ellos:

Razones

Por consiguiente, se comenzará por señalar que las Matemáticas han explicado de forma general las Razones como una expresión matemática, que da cuenta del cociente entre dos números, es decir, que señalan básicamente cuántas veces cabe un Divisor entre un Dividendo. Algunos ejemplos de las Razones son las siguientes:

De acuerdo a lo que señalan las Matemáticas, las Razones se encuentran conformadas por dos elementos: el antecedente, que será el elemento superior de la razón, y que se encontrará constituido por el Dividendo; y el consecuente, que ocupará el ámbito inferior de la expresión, y que señalará el Divisor.

Pese a que las razones pueden compartir una forma similar a la de las fracciones, en realidad no deben confundirse, pues se tratan de expresiones distintas, conformadas por elementos diferentes. En consecuencia, las Razones –constituidas por el Antecedente y el Consecuente- expresan el cociente entre dos números, mientras que las Fracciones –conformadas por un Numerador y un Denominador- señalan cuántas partes se han tomado de una unidad, dividida en partes iguales.

Proporciones

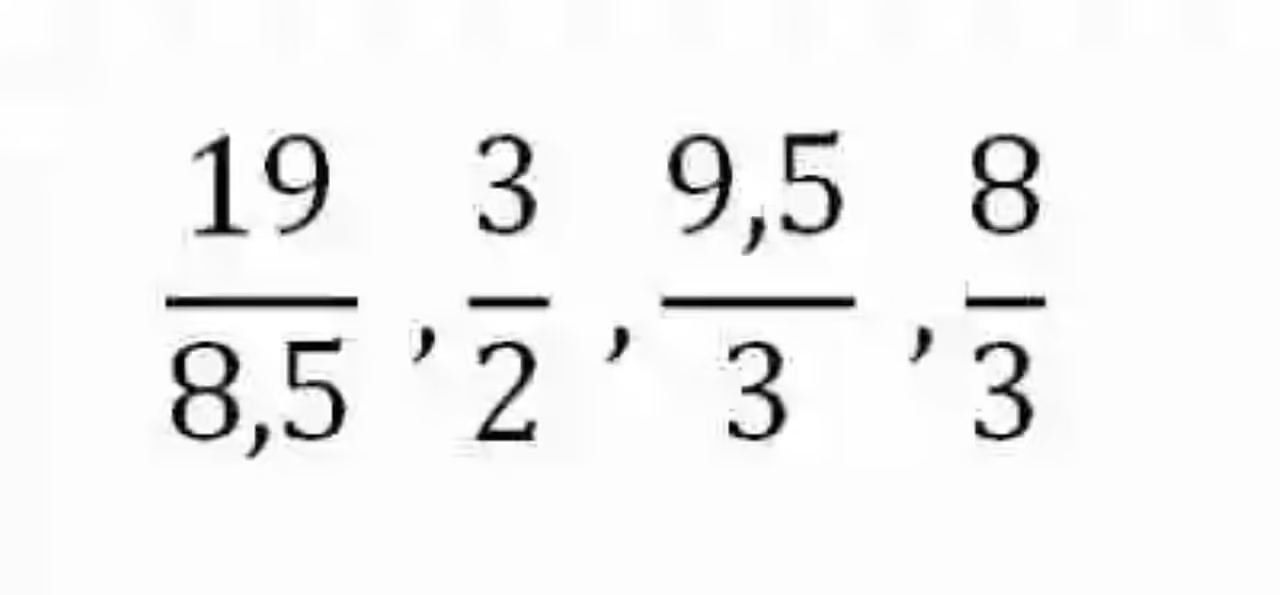

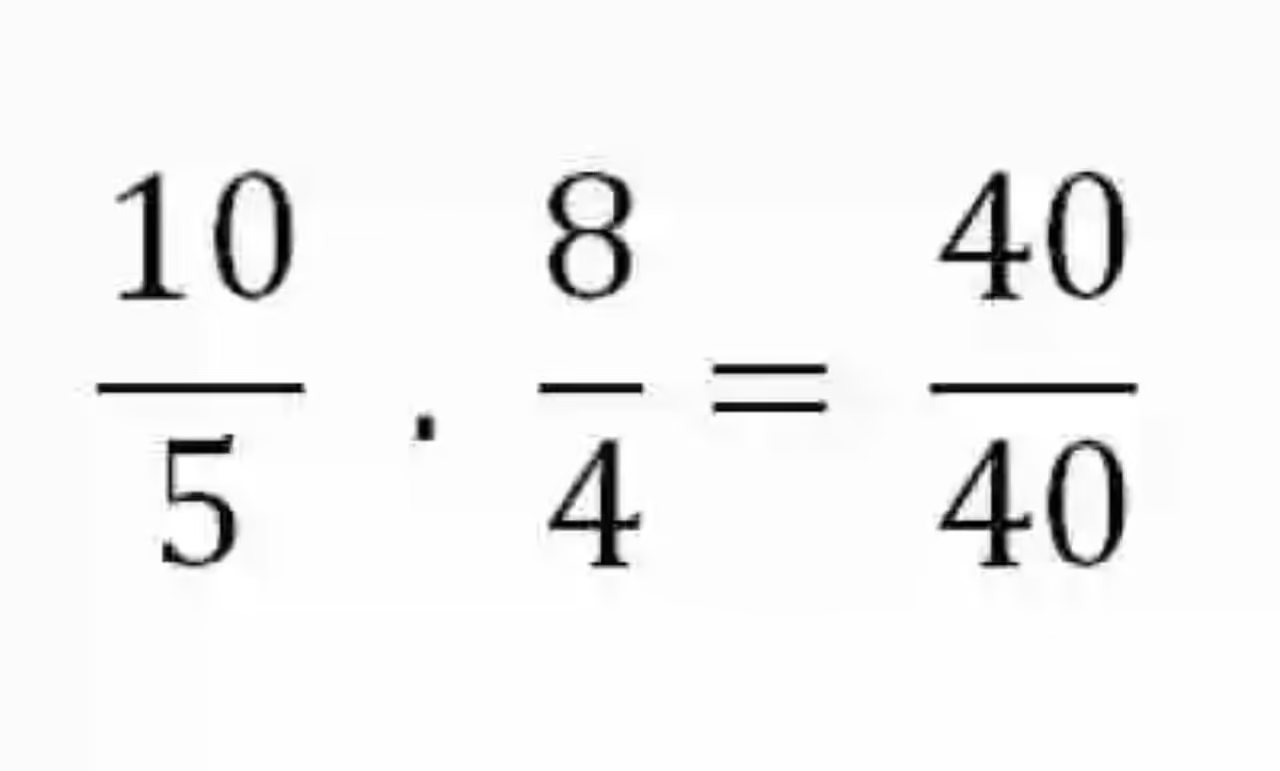

En segunda instancia, será igualmente necesario tomar un momento para revisar el concepto de Proporciones, las cuales han sido explicadas como la relación de igualdad que existe entre dos proporciones, es decir, dos razones iguales son razones proporcionales. Un ejemplo de este tipo de relación será el siguiente:

En este caso, pese que ninguno de los elementos que conforman cada una de las razones coinciden en su valor, estas expresiones pueden considerarse iguales, o proporcionales, puesto que cuando se resuelven, dan cuenta del mismo cociente. Es decir, si la división planteada en cada una de las expresiones se resolviera, ambas darían como resultado 2.

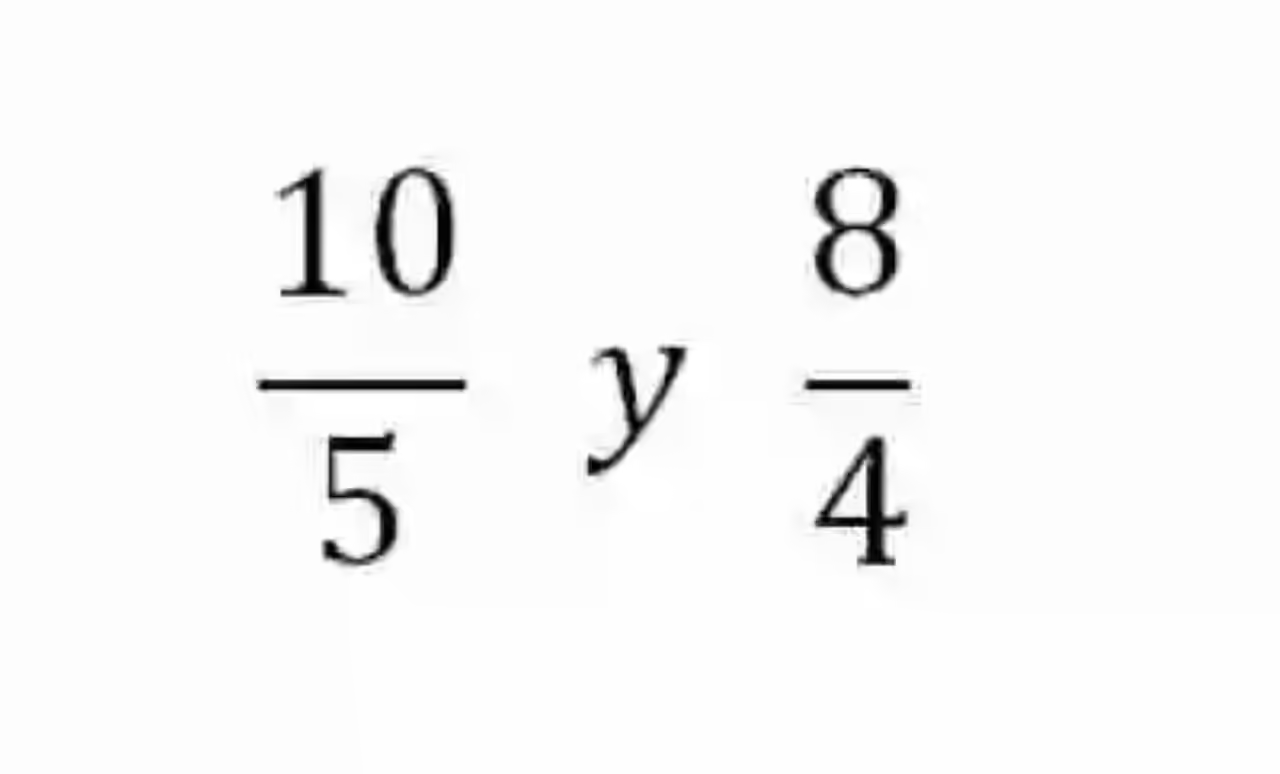

Empero, esta no es la única forma que tienen las Matemáticas para explicar si las razones son proporcionales o no. En este orden de ideas, las diferentes fuentes señalan que también se puede aplicar el método de los extremos y los medios. De esta manera, se multiplicarán entre sí los extremos de las razones –constituidos por el antecedente de la primera y el consecuente de la segunda- haciéndose lo mismo con los medios –conformados por el consecuente de la primera por el antecedente de la segunda. Si las razones son proporcionales, en ambos casos se obtendrá el mismo producto:

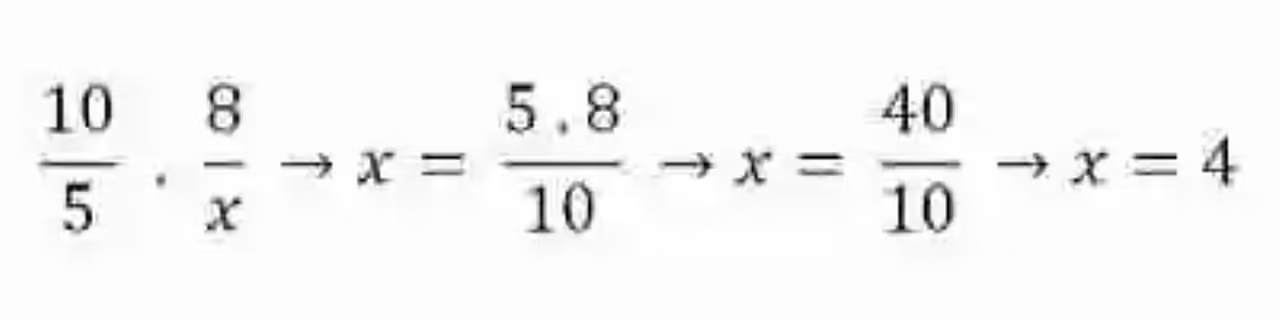

Esta cualidad que puede observarse en las razones iguales se conoce como la Ley de la proporcionalidad, y resulta bastante útil en caso de que se desconociera alguno de los elementos de dos razones proporcionales. Por lo tanto, si se diera esta situación, bastaría multiplicar los dos elementos conocidos, y luego dividirlos entre el único elemento conocido del ámbito de las razones proporcionales que se quieren completar, para despejar el elemento que se necesita. Por ejemplo:

Regla de compañía

Así mismo, será necesario tomar un momento para traer a capítulo el concepto de Regla de compañía, la cual ha sido explicada como un procedimiento matemático, dirigido a determinar cuál es la forma proporcional en que debe repartirse, entre un grupo de socios, la ganancia o la pérdida de una empresa, dependiendo del capital aportado por cada uno, así como los tiempos de inversión particulares, es decir, de cuánto tiempo han participado del negocio.

Por lo general, los repartos de ganancias y pérdidas se hace según los estatutos legales de la compañía, sin embargo, también se puede usar este método matemático.

Primer caso de la Regla de compañía

Debido a que la propia dinámica empresarial permite que los socios ingresen a un negocio o compañía en tiempos distintos y con capitales diferentes, no se puede hablar tan solo de un caso de la Regla de compañía. De esta manera, se tiene que uno de sus casos, bautizado en general como el Primer caso de la Regla de compañía, puede ser aplicado por ejemplo cuando los socios de una empresa coinciden por completo en cuanto a sus tiempos de inversión, pese a que han participado aportando capitales diferentes.

Si se enfrentara esta situación, y se quisiera determinar cómo debe ser el reparto proporcional de las ganancias, se deberá seguir el método que se expone a continuación:

- Sumar los capitales que ha aportado cada uno de los socios.

- Crear una razón que tenga como antecedente el total de ganancias que ha producido la empresa, durante el período que se quiere calcular, y como consecuente el total que ha arrojado la suma de los capitales aportados por cada socio.

- Finalmente, se debe multiplicar la razón conformada por el capital aportado por el socio, cuya ganancia específica se quiere determinar.

Ejemplos del primer caso de la Regla de compañía

Una vez se han revisado cada una de estas definiciones, puede que ciertamente sea mucho más sencillo abordar algunos ejemplos sobre el Primer caso de la Regla de compañía, es decir, el reparto de ganancias de una compañía, cuando los socios han participado con iguales tiempos de inversión, pero con capitales diferentes. A continuación, algunos de ellos:

Ejemplo 1

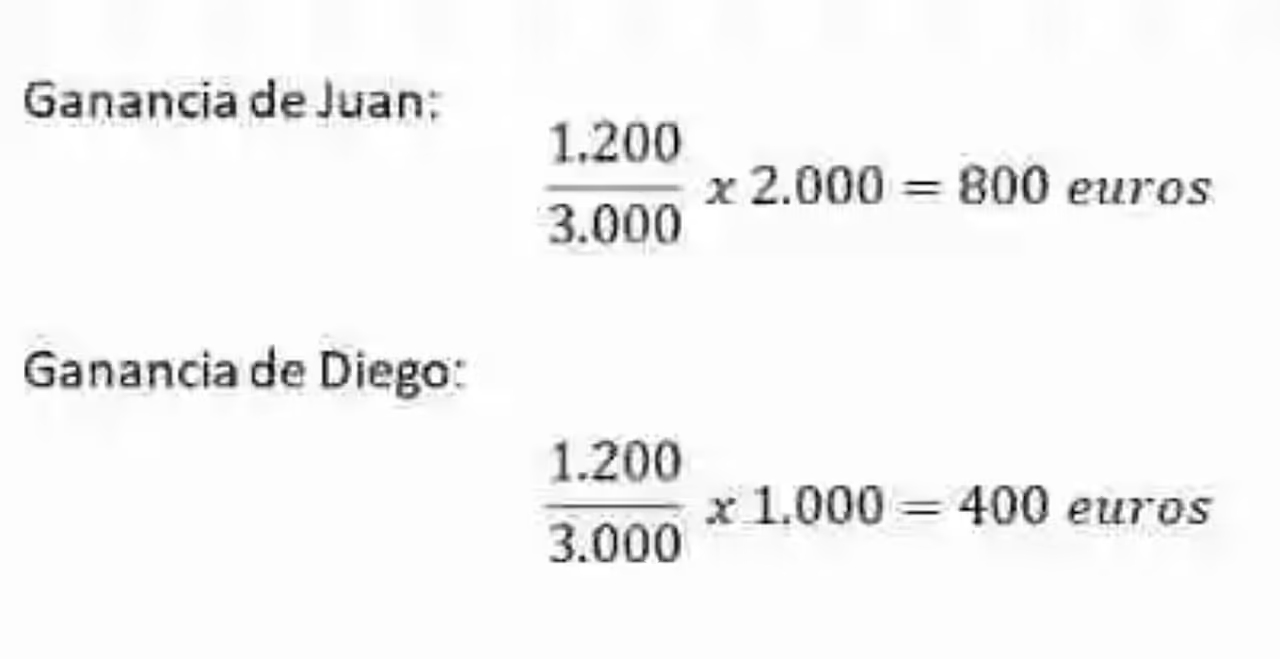

Juan y Diego decidieron hace un año comenzar un negocio. Juan aportó 2.000 euros a la empresa, mientras que Diego colocó la mitad del capital de Juan, es decir, 1.000 euros. Transcurridos doce meses, la empresa ha originado un total de 1.200 euros de ganancias. ¿Cuánto le corresponde en ganancias a cada uno de estos socios?

Lo primero que deberá hacerse es exponer tota la información que se tiene:

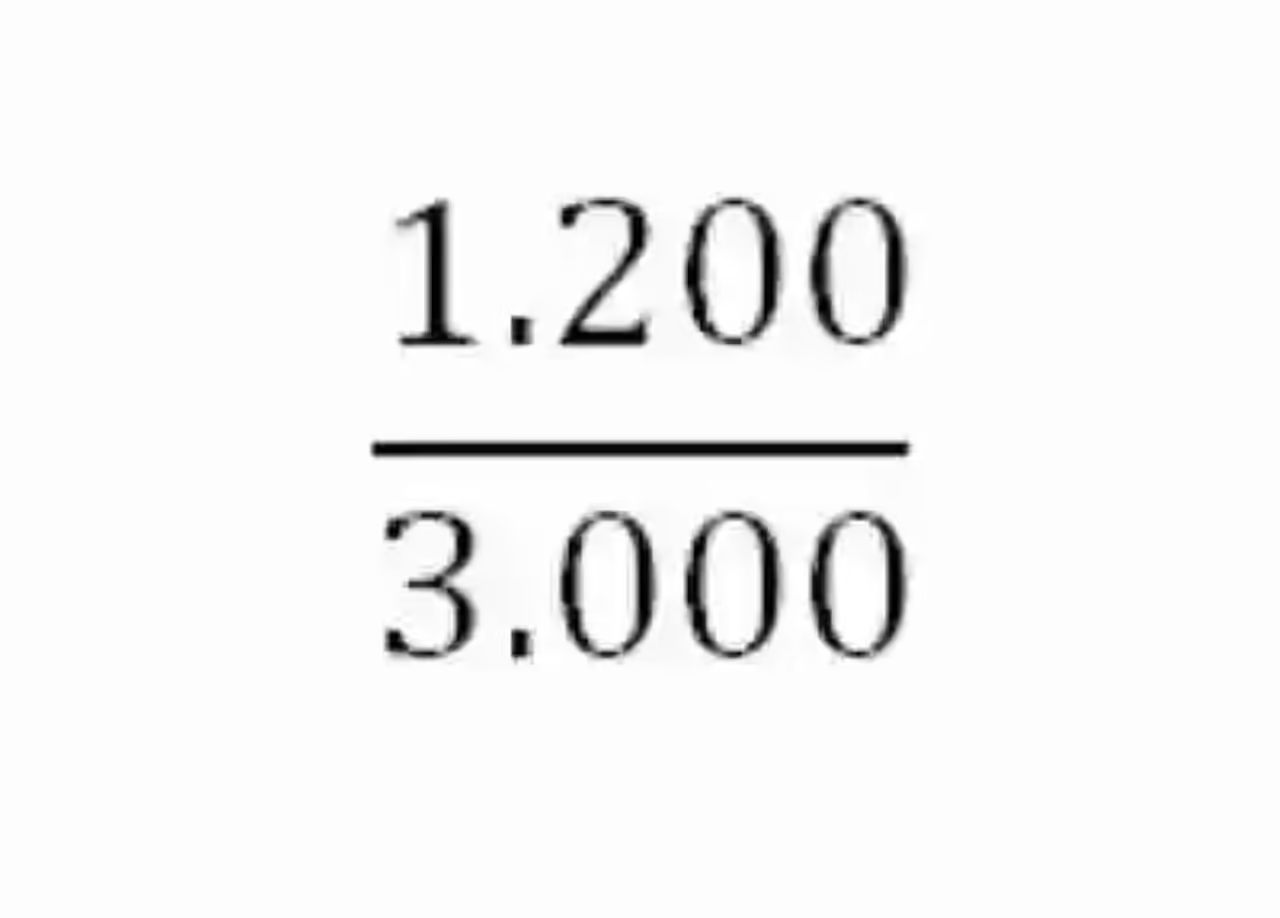

Ganancias totales: 1.200 euros

Capital aportado por Juan: 2.000 euros

Capital aportado por Diego: 1.000 eurosAsí mismo, se deben sumar los capitales aportados por cada uno de los socios:

Total de capitales aportados: 2.000 + 1.000 = 3.000

Hecho esto, se construirá entonces una razón que tenga como antecedente las ganancias totales, y como consecuente el total de capitales aportados:

Teniendo esta razón, se comienza entonces a determinar la ganancia particular de cada uno de los socios:

Ejemplo 2

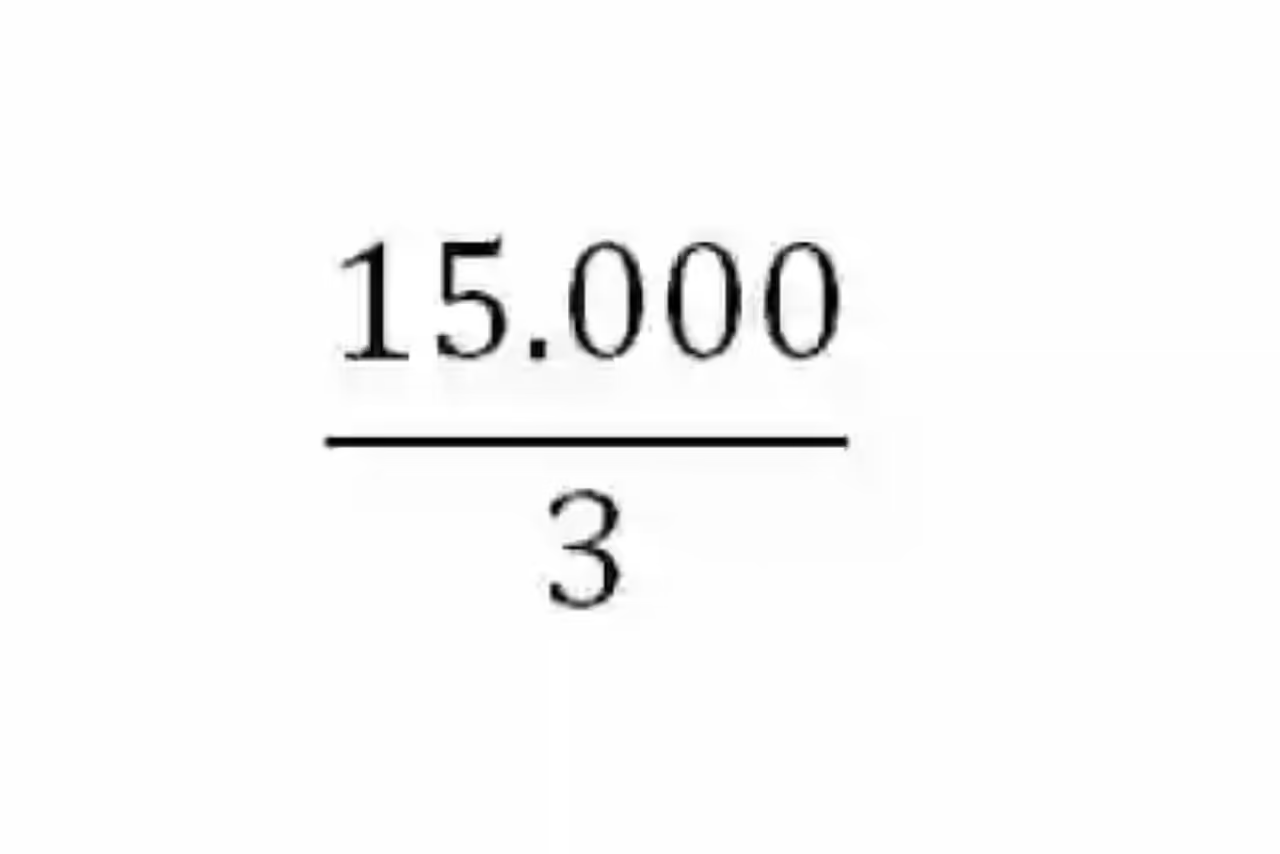

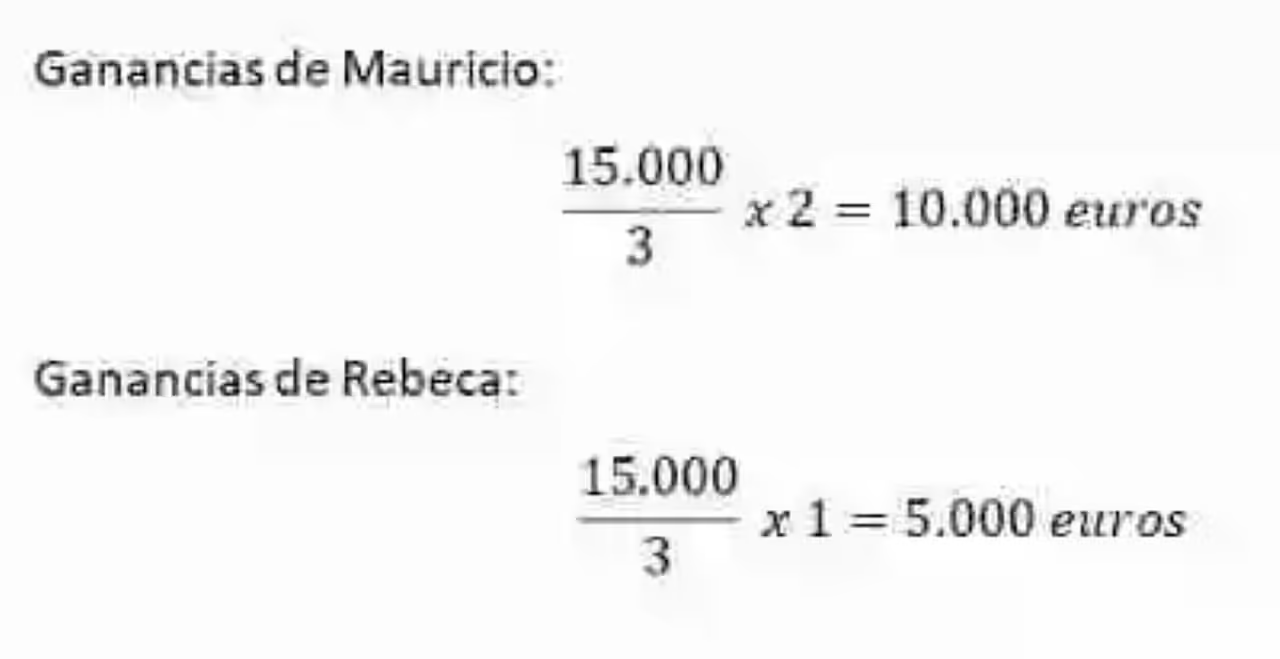

Luego de doce meses de trabajo, Mauricio y Rebeca desean saber cuánto les corresponde en ganancias a cada uno. Al inicio del negocio, cada uno colocó sus respectivos capitales: Mauricio aportó 20.000 euros, mientras que Rebeca colocó 10.000. Ambos han participado por igual cantidad de tiempo en la empresa, es decir, que cuentan con iguales tiempos de inversión, aunque distintos capitales. Con una ganancia total de la empresa de 15.000 euros, ¿cómo determinar cuál es la ganancia que le queda a cada uno?

Se comienza igualmente por exponer toda la información que aporta el ejercicio:

Ganancias totales de la empresa: 15.000 euros

Capital aportado por Mauricio: 20.000 euros

Capital aportado por Rebeca: 10.000 eurosAntes de seguir, debido a que ambos capitales cuentan con un múltiplo común, estos pueden simplificarse con el fin de hacer mucho más sencillo el resto del procedimiento:

20.000 : 10.000 = 2

10.000 : 10.000 = 1Con estos datos simplificados, se suman entonces los respectivos capitales aportados por cada socio:

2 + 1 = 3

Hecho esto, se podrá continuar con el ejercicio, para esto será necesario crear una razón que tenga como antecedente el total de las ganancias de la empresa, y como consecuente el total de los capitales aportados por cada uno de ellos, pudiendo usarse su expresión simplificada:

Teniendo esta expresión, se podrá entonces comenzar a determinar cuál es la ganancia que le corresponde a cada uno de los socios. Para esto, individualmente, se tomará esta razón y se multiplicará por el capital aportado por el socio, cuya ganancia se desea averiguar. En este procedimiento, se podrá usar igualmente el capital simplificado:

Ejemplo 3

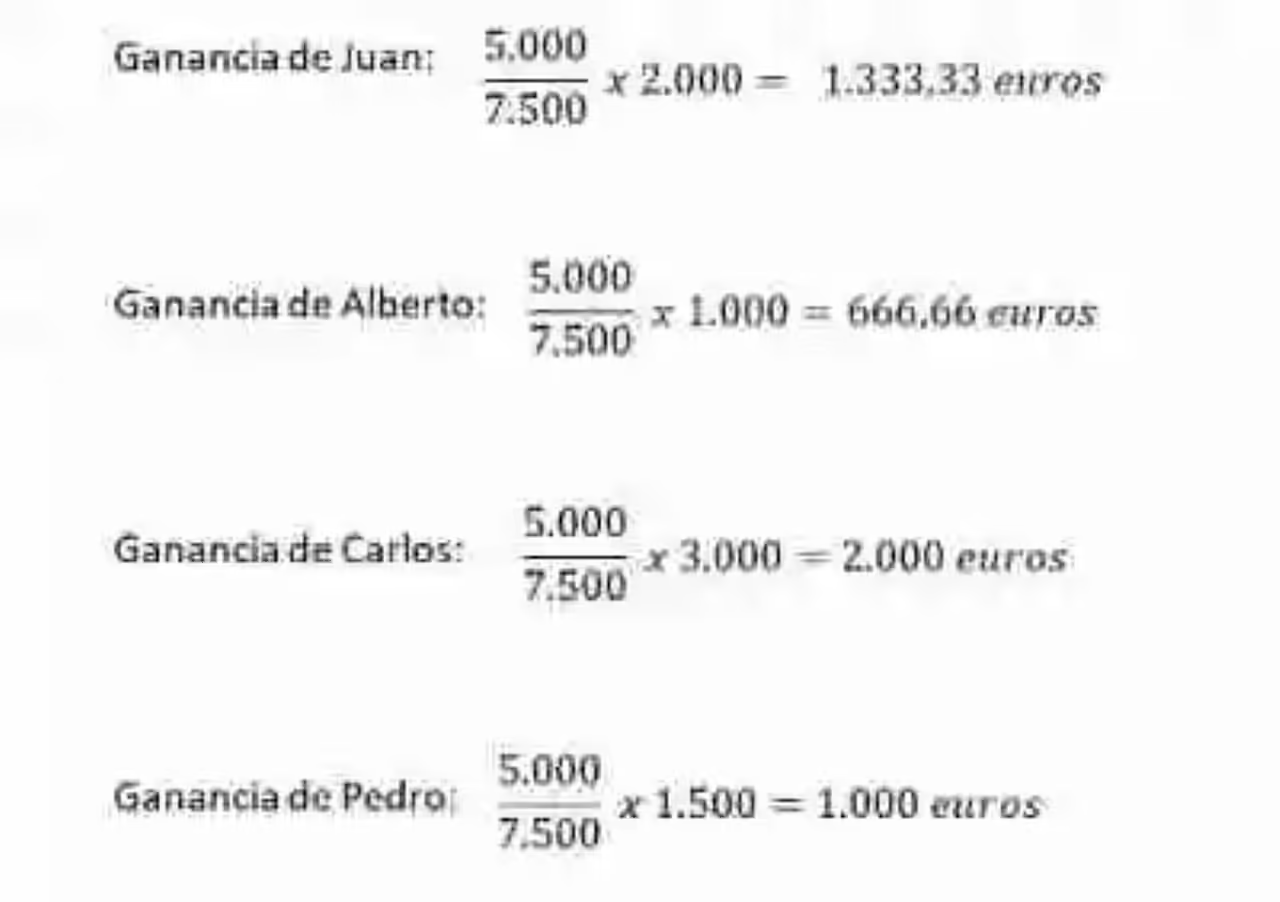

Juan, Alberto, Carlos y Pedro decidieron reunir fuerzas para abrir una venta de comida, aportando distintos capitales al negocio: Juan aportó 2.000 euros; Alberto invirtió 1.000 dólares; Carlos se unió a la empresa luego de aportar 3.000 euros; y finalmente Pedro aportó 1.500 dólares. Si todos cuentan con el mismo tiempo de inversión, y las ganancias totales del negocio, luego de un año, alcanzaron 5.000 euros, ¿cuánto le corresponde a cada uno?

Así mismo, este caso de la Regla de compañía no es solo aplicable en empresas en donde sólo existan dos socios, sino que en realidad puede aplicarse a cualquier caso en donde, sin importar el número de socios que existan, estos cuenten con iguales tiempos de inversión, pese a sus diferentes aportes de capitales a la empresa.

En este ejercicio, se comenzará también exponiendo la información con la que se cuenta:

Ganancias totales de la empresa: 5.000 euros

Capital aportado por Juan: 2.000 euros

Capital aportado por Alberto: 1.000 euros

Capital aportado por Carlos: 3.000 euros

Capital aportado por Pedro: 1.500 eurosHecho esto, se deberá calcular entonces cuál es el total de los capitales aportados a la empresa, lo cual se conseguirá sumando los aportes de todos los socios:

2.000 + 1.000 + 3.000 + 1.500 = 7.500 euros

Se conformará entonces una razón, que tenga como antecedente el total de ganancias, y como consecuente el total de capitales aportados:

Se procede entonces a determinar las ganancias particulares:

Una forma de probar si el ejercicio se ha resuelto correctamente, es sumar las ganancias correspondientes a cada uno de los socios, pues deben arrojar el total de ganancias que la empresa ha tenido durante el tiempo de inversión evaluado.

1.333,33 + 666,66 + 2.000 + 1.000 = 4.999,99

Imagen: pixabay.com