Antes de abordar una explicación sobre el Tercer caso de la Regla de compañía, en donde se presenta la necesidad de conocer la ganancia que le corresponde a cada socio, de un grupo que haya participado en un negocio o empresa, con capitales diferentes y durante tiempos de inversión distintas, quizás lo mejor sea revisar algunos conceptos, que de seguro serán necesario para entender este método matemático dentro de su justo contexto.

Definiciones fundamentales

En este sentido, puede que lo mejor sea delimitar también esta revisión a cuatro nociones específicas: Razones, Proporciones, Repartos directamente proporcionales y Regla de compañía, por encontrarse estrechamente relacionados con el método que se estudiará posteriormente. A continuación, cada una de estas definiciones:

Razones

De esta manera, se comenzará por decir que las Razones han sido explicadas por las Matemáticas como una expresión, que da cuenta sobre el cociente entre dos números, es decir, la cantidad de veces que se encuentra contenido un Divisor entre el Dividendo. Algunos ejemplos de Razones son las siguientes:

En este punto, también es necesario señalar la importancia de no confundir las Fracciones con las Razones, puesto que se trata de expresiones distintas, y que se encuentran constituidas por diferentes elementos. De esta manera, las Fracciones –conformadas por el numerador y el denominador- dan cuenta de la cantidad de partes que se han tomado de una unidad que se encuentra a su vez dividida en varias partes, mientras que las Razones –constituidas por los antecedentes y los consecuentes- señalan el cociente entre dos números.

Proporciones

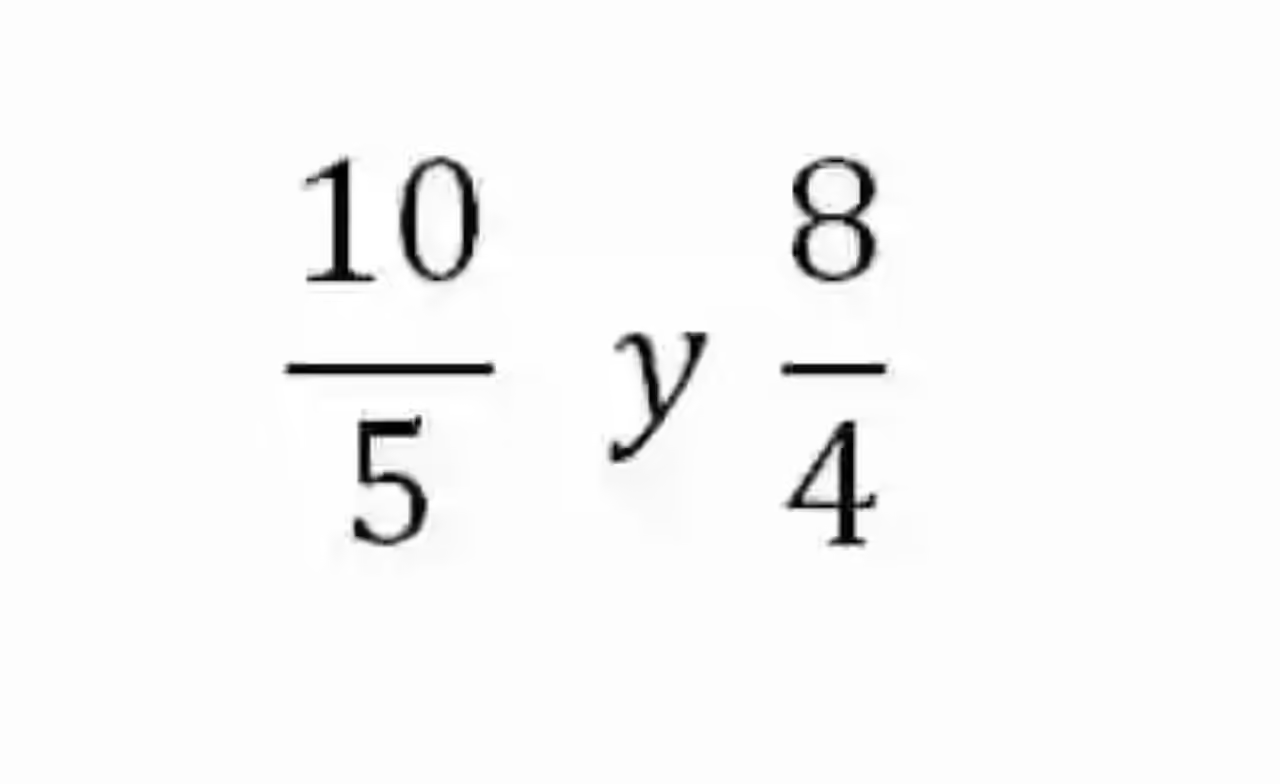

Por otro lado, también será necesario revisar la definición de Proporciones, las cuales serán definidas como la relación de igualdad que existe entre dos razones. Un ejemplo de razones proporcionales pueden ser las siguientes:

Pese a que cada uno de los elementos de estas razones cuenta con valores distintos, estas expresiones pueden considerarse iguales, puesto que si se resolvieran, ambas darían como cociente 2. Por ende, estas dos razones son consideradas proporcionales, en tanto que expresan el mismo cociente.

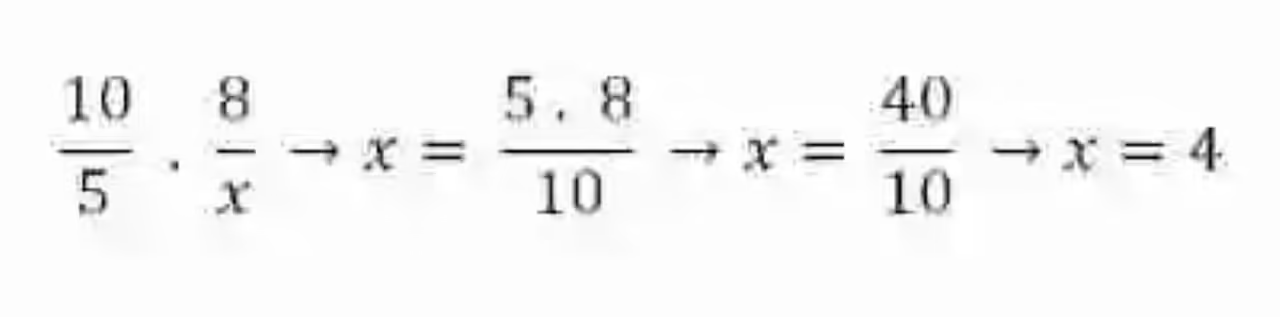

Sin embargo, este no es el único método que conciben las Matemáticas, para determinar si dos razones son proporcionales o no. De esta forma, la disciplina matemática señala que para corroborar que dos razones son proporcionales se deberá proceder a multiplicar los extremos –conformados por el antecedente de la primera razón por el consecuente de la segunda- por los medios –constituidos por el consecuente de la primera expresión por el antecedente de la segunda expresión. Si estas multiplicaciones dan como resultado el mismo producto, entonces las razones podrán considerarse proporcionales:

Esta cualidad es conocida generalmente como una de las propiedades de la proporcionalidad, y resulta de bastante utilidad en el momento en que alguno de los elementos de las razones proporcionales se presenten como desconocidos, puesto que para despejarlos bastará con multiplicar los dos elementos de los extremos o los medios, que se conozcan, para posteriormente dividir este producto entre el único elemento que se conoce del ámbito que se desea completar:

Reparto directamente proporcional

De igual manera, será necesario tomar un momento para revisar el concepto de Reparto directamente proporcional, el cual ha sido explicado como el método matemático por medio del cual se busca establecer la forma adecuada en que debe ser repartida una cantidad específica entre una cantidad de elementos.

De acuerdo a lo que han señalado las Matemáticas, este procedimiento resulta sumamente útil tanto en la vida académica, como también en la vida real, en la cual por ejemplo podría ayudar a resolver algunos asuntos económicos, como por ejemplo aquellos relacionados con la repartición de ganancias entre los empleados o participantes de un proyecto, de acuerdo a su producción o tiempo trabajado.

Sin embargo, puede que la mejor manera de entender este tipo de procedimiento sea a través de la revisión de un ejemplo concreto, en donde se pueda ver cómo debe realizarse la operación que permita establecer una Reparto directamente proporcional:

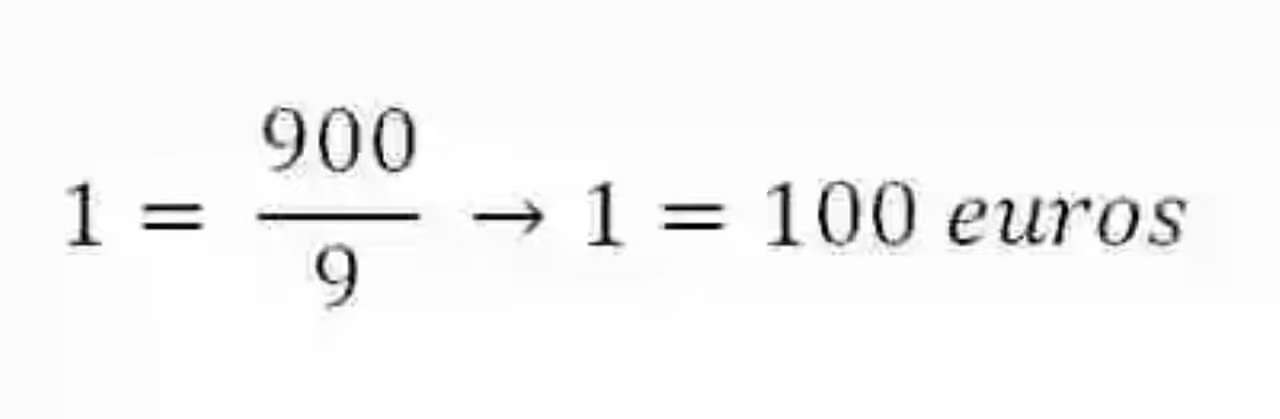

En una carpintería se han realizado un total de 9 mesas, y se han recibido un total de 900 euros por cada una de ellas. En este trabajo han participado tres carpinteros, quienes han realizado respectivamente las siguientes cantidades de mesas: Juan realizó 3; Pedro hizo tan solo 2 y Mauricio fabricó 4 mesas. ¿Cuánto le corresponde recibir a cada carpintero por su labor individual?

Lo primero que debe hacerse entonces es precisar la información que aporta el problema de repartos directamente proporcionales:

Total de mesas fabricadas: 9 mesas

Total de ganancia recibidas: 900 eurosJuan: 3 mesas

Pedro: 2 mesas

Mauricio 4 mesasHecho esto, y pese a que existen dos posibles métodos para dar solución a este ejercicio, se decidirá hacerlo por medio del método de la reducción a la unidad, por ende, se establece cuánto costó cada mesa:

Teniendo que cada mesa costó un total de 100 euros, calcular el pago de cada carpintero consistirá en multiplicar el valor unitario de cada mesa por la cantidad de mesas que ellos han realizado individualmente:

Juan: 3 x 100 = 300 euros

Pedro: 2 x 100 = 200 euros

Mauricio: 4 x 100 = 400 euros

Regla de compañía

Por último, será de provecho traer a capítulo el concepto de Regla de compañía, la cual ha sido descrita como el método matemático destinado a averiguar cuál es la forma de repartir proporcionalmente las ganancias o pérdidas de una empresa, entre los socios es esta tenga, tomando como base el capital aportado, el tiempo de inversión, o estos dos factores juntos.

Generalmente, esta repartición se hace tomando en cuenta los reglamentos o estatutos sobre los cuales se ha establecido la empresa, sin embargo, la Regla de compañía es otro de los métodos que pueden emplearse con este propósito.

Tercer caso de la Regla de compañía: capitales distintos, tiempos de inversión diferentes

Una vez se han explicado estas definiciones, puede que ciertamente sea mucho más sencillo de abordar el tercer caso que se puede ver en la Regla de compañía, es decir, cuando se debe calcular de qué forma de sebe repartir las ganancias o pérdidas de una empresa, entre socios que han aportado capitales diferentes, y que a su vez permanecieron dentro del negocio por períodos distintos.

Para hacer frente a este tipo de incógnitas, las Matemáticas aconsejan que se sigan los pasos que se mencionan a continuación:

- En primer lugar, se deberá sacar el producto –por cada uno de los socios entre los que se desea repartir las pérdidas o ganancias- del capital aportado y el tiempo de inversión.

- Así mismo, se construirá una razón entre el total de la ganancia o la pérdida, que asumirá como antecedente, y el total de los productos obtenidos por socio al multiplicar capitales por tiempos de inversión.

- Finalmente, por socio, se multiplicará la razón construida por el producto (capital x tiempo de inversión) de cada uno.

Sin embargo, puede que la mejor manera de completar una explicación sobre la forma adecuada en que debe realizarse un ejercicio sobre el Tercer caso de la regla de compañía sea a través de la exposición de un ejemplo, que permita ver de forma concreta cómo debe procederse ante este tipo de problemas, tal como puede verse a continuación:

En enero, Pedro inició un negocio de trufas, en el cual invirtió 2000 euros. Transcurridos ocho meses, al negocio se unió Juana, quien aportó un total de 3000 euros. Al terminar el año, es decir, en diciembre, la empresa alanzó una ganancia de 1500 euros. ¿Cómo saber cuál es el monto de ganancias que le corresponde a cada uno de estos socios?

Para comenzar a resolver este ejercicio, será necesario exponer primero la información que se tiene:

Pedro estuvo 12 meses en el negocio, aportó 2000 euros

Juan estuvo 4 meses, aportó 3000 eurosTotal ganancias: 1500 euros

Hecho esto, se deberá entonces obtener el producto capital x tiempo de inversión de cada socio:

Pedro: 12 x 2000= 24000

Juan: 4 x 3000= 12000Se construye entonces una razón entre la ganancia total y la suma de estos productos (capital x producto):

Al momento de querer calcular cuál es la ganancia que le corresponde a cada socio, será necesario entonces multiplicar esta razón por el producto capital x tiempo de inversión de cada uno de ellos:

Otros casos de la Regla de compañía

Así mismo, en este método se pueden encontrar otros dos casos, en los cuales es necesario determinar la ganancia de cada socio, de acuerdo a las particularidades de su participación en la empresa. A continuación, una breve explicación de cada uno de ellos:

Primer caso de Regla de compañía

Uno de las circunstancias que pueden darse con respecto a la Regla de compañía es aquel que indica cómo debe ser la repartición de ganancias cuando los capitales que cada socio son distintos, pese a que todos cuentan con el mismo tiempo de inversión. En este caso, debe seguirse este procedimiento:

- Construir una razón que tenga por antecedente el total de ganancias, y por consecuente el total de la suma de los capitales aportados.

- Multiplicar esta razón por el capital aportado por cada socio, para descubrir las ganancias particulares.

Segundo caso de la Regla de compañía

También puede suceder que los socios hayan ingresado a la empresa aportando igual capital, pero que cuenten con tiempos de inversión bastante diferentes. En esta circunstancia será necesario entonces realizar los siguientes procedimientos:

- Se establecerá una razón entre la ganancia total y la suma de los distintos tiempos de inversión.

- Para calcular la ganancia particular de cada socio será necesario multiplicar esta razón por la cantidad de tiempo de inversión con el que cuente cada uno.

Imagen: pixabay.com