Tal vez lo mejor, antes de abordar una explicación sobre la forma correcta de abordar el Primer caso que puede presentarse en la Regla de compañía, cuando los socios de una compañía permanecen igual tiempo en la inversión, pero han aportado capitales distintos, sea revisar de forma breve algunas definiciones, que de seguro permitirán entender este procedimiento, en su justo contexto matemático.

Definiciones fundamentales

En este sentido, puede que también sea necesario delimitar esta revisión teórica a cuatro nociones específicas: Razones, Proporciones, Repartos directamente proporcionales y Regla de compañía, por encontrarse directamente relacionados con el caso que se estudiará posteriormente. A continuación, cada una de estas definiciones:

Razones

De esta manera, se comenzará por decir que las Razones han sido explicadas de forma general por las Matemáticas como un tipo de expresión, la cual da cuenta del cociente que puede existir entre dos números, es decir, de la cantidad de veces que un Divisor se encuentran contenido dentro de un Dividendo. Algunos ejemplos de razones, podrían ser los siguientes:

En este punto, es importante también advertir la necesidad de no confundir Fracciones con Razones, pues ambas se encuentran conformadas por elementos distintos, al tiempo que constituyen expresiones diferentes. Por lo tanto, mientras la Fracción –conformada por un Numerador y un Denominador- sirve para expresar cuántas partes se han tomado de una unidad que se encuentra dividida a su vez en partes iguales, las Razones –constituidas por el antecedente y el consecuente- sirven para expresar el cociente entre dos números.

Otra de las grandes diferencias entre Fracciones y Razones, es que mientras la primera de este tipo debe estar constituida en todo momento por número enteros, las Razones, en cambio, pueden estarlo tanto por números enteros, como por decimales.

Proporciones

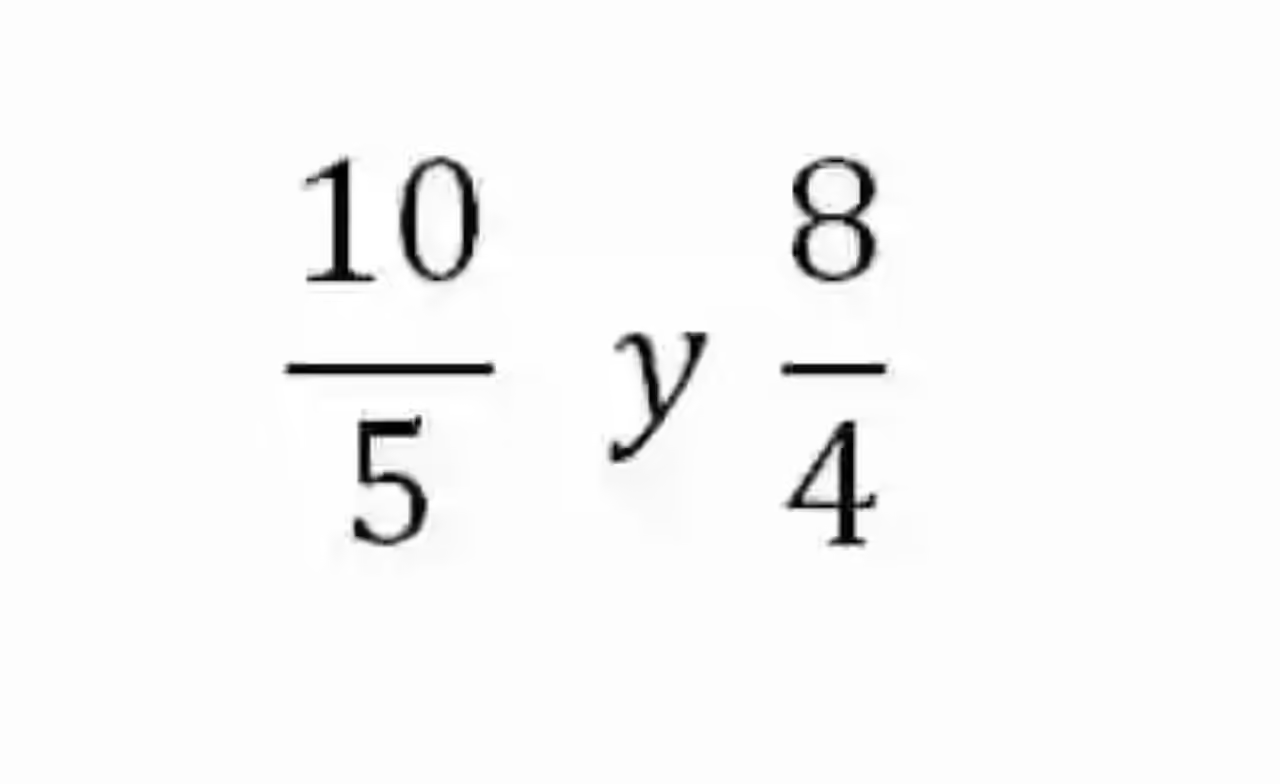

En segunda instancia, será igualmente necesario tener en cuenta el concepto de Proporciones, las cuales han sido explicadas entonces como la relación de igualdad que existe entre dos razones, es decir, cuando dos razones son iguales. Un ejemplo que puede existir sobre proporciones es el siguiente:

Pese a que cada una de las razones se encuentra conformada por elementos de valores distintos, se puede afirmar que ambas son iguales, o proporcionales, por cuanto si se resolvieran, arrojarían igual cociente. Es decir, ambas razones conducen a un cociente igual a 2.

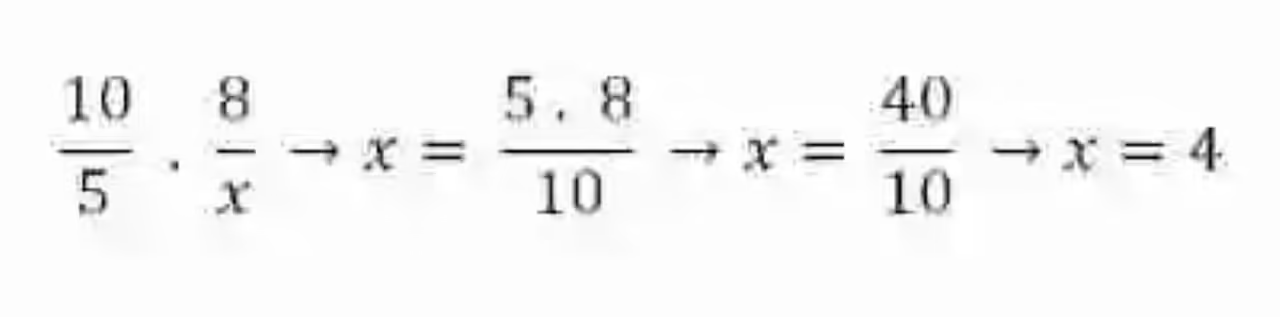

No obstante, este no es el único método que podrá conducir a determinar si dos razones son iguales o no, puesto que para esto también funcionará el método de los extremos y los medios. En consecuencia, siempre que se sospeche o se quiera confirmar si dos razones son iguales, bastará entonces con multiplicar entre si los extremos –conformados por el antecedente de la primera razón y el consecuente de la segunda- y los medios –constituidos por el consecuente de la primera expresión y el antecedente de la segunda razón. Si las razones fuesen proporcionales, entonces se tendría que ambas multiplicaciones arrojarían igual producto:

Esta cualidad se conoce de forma genérica como una de las leyes de la proporción, y puede resultar bastante útil a la hora de despejar alguno de los elementos de una proporción, que no se conociera, pues bastaría simplemente con multiplicar los dos elementos que sí se conocen, para luego dividir este producto entre el único elemento del ámbito de la proporción, que se desea conocer:

Repartos directamente proporcionales

Así también, será necesario tomar un momento para revisar la noción de Repartos directamente proporcionales, lo cual será explicado como el procedimiento por medio del cual se busca determinar en qué forma proporcional debe repartirse una cantidad dentro de un número específico de elementos.

Este tipo de procedimiento resulta bastante útil en la vida cotidiana, en donde por ejemplo se quisiera determinar cuál es la cantidad de dinero que le corresponde a cada uno de los empleados que hubiesen participado de un proyecto por el que fue pagado un total. Sin embargo, puede que la mejor manera de explicar este procedimiento sea a través de un ejemplo concreto:

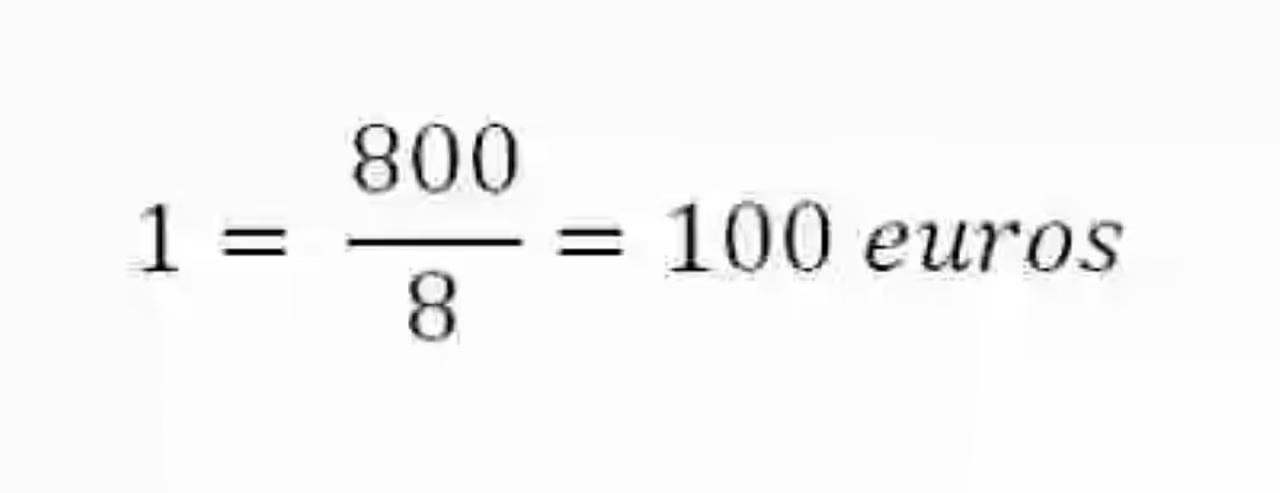

Si en una carpintería, se hubiesen realizado un total de 8 mesas, por las cuales se pagaron un total de 800 euros, y en el trabajo hubiesen participado tres carpinteros, quienes hubiesen fabricado correspondientemente esta cantidad de mesas: Juan, 2; Pedro, 5; Antonio, 1. ¿Cuánto le corresponde a cada uno de estos hombres en ganancia?

Pese a que existen dos posibles métodos para resolver este problema, se optará por escoger tan solo uno de ellos: la reducción a la unidad. Por consiguiente, se deberá entonces proceder a determinar cuál es el valor de cada una de las mesas:

Al hacerlo, se determina entonces que cada una de las mesas vale un total de 100 euros. Con esta cantidad, se puede establecer cuánto le corresponde a cada carpintero, pues simplemente para saberlo, se deberá multiplicar ese valor por la cantidad de mesas que ha realizado cada uno de ellos:

Juan → 2 x 100 = 200 euros

Pedro → 5 x 100 = 500 euros

Antonio → 1 x 100 = 100 euros

Regla de compañía

En último lugar, también será necesario pasar revista sobre el concepto de Regla de compañía, la cual ha sido definida de forma general como el procedimiento matemático que tiene como objetivo calcular cómo debe hacerse el reparto proporcional de ganancias, o incluso también pérdidas, entre los socios que hayan participado en una empresa o negocio.

Por lo general, la repartición de estos elementos se hace de acuerdo a los estatutos legales sobre los que se constituye una empresa. Sin embargo, también pueden realizarse de acuerdo a la proporción justa que se origina de acuerdo al capital que cada socio ha invertido, así como el tiempo que este ha participado de la empresa.

Primer caso de la Regla de compañía: capitales distintos, mismo tiempo de inversión

Sin embargo, debido a la versatilidad y dinamismo del mundo empresarial, no existe una sola forma, o un solo caso de la Regla de compañía. Por ejemplo, este denominado por las Matemáticas como el Primer caso que puede darse, aborda la situación que ocurre cuando dos socios han participado de una empresa durante tiempos iguales, pero aportando capitales diferentes.

En este tipo de casos, la teoría matemática señala que lo mejor será cumplir los siguientes pasos:

1.- Crear una razón entre el total de la ganancia que se ha obtenido durante un tiempo preciso y la suma de los capitales aportados por los socios.

2.- Multiplicar el cociente de la razón conformada por el capital específico aportado por cada socio, para determinar entonces las correspondientes ganancias individuales.

Ejemplo primer caso de la Regla de compañía

Sin embargo, puede que la forma más idónea de completar una explicación al respecto de este tipo de casos que pueden darse dentro de la Regla de compañía, sea a través de la exposición de un ejemplo, que permita ver de forma concreta, tanto cómo puede plantearse un problema, así cómo debe dársele solución:

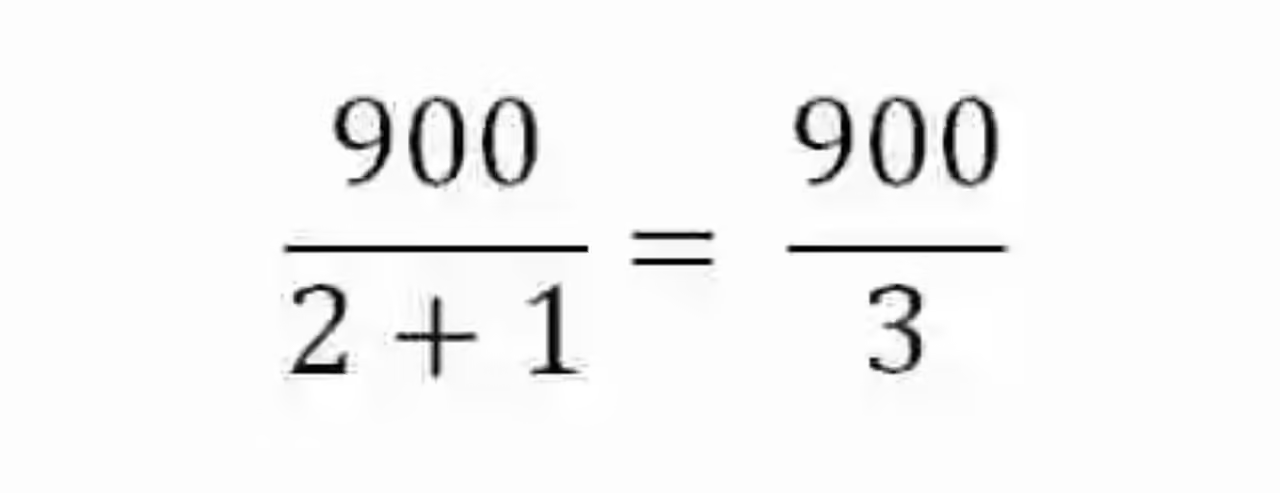

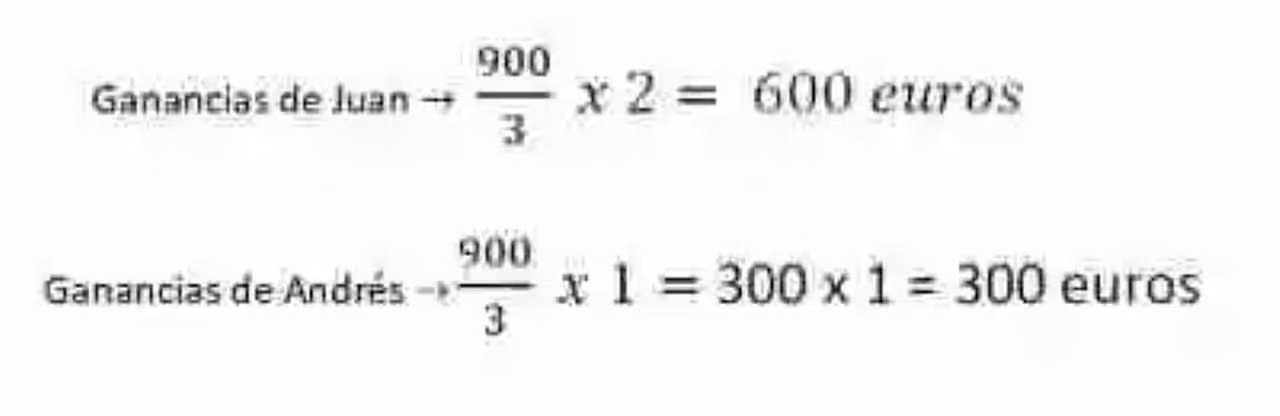

Juan y Andrés decidieron abrir un negocio. Para la conformación de la compañía cada uno aportó capitales diferentes, teniendo entonces que Juan aportó un total de 2000 euros, mientras que Andrés colocó en la compañía tan solo 1000 euros. Transcurrido un año, la empresa ha arrojado ganancias por un total de 900 euros, ¿cuánto le corresponde de ganancias a cada uno de ellos?

Antes de empezar a resolver este ejercicio de Regla de compañía, puede optarse por simplificar los datos, puesto que las cifras que cada uno de los inversionistas han aportado a la empresa cuentan con un Divisor común:

2000 : 1000 = 2

1000 : 1000 = 1Acto seguido, se deberá plantear entonces la razón entre el total de ganancias y el total de capitales aportados por los dos socios:

Para determinar entonces las ganancias individuales, se deberá entonces multiplicar esta razón por los capitales aportados por cada socio:

Otros casos de la Regla de compañía

Sin embargo, junto a este caso de la Regla de compañía, es decir, a cuando dos socios participan por igual tiempo dentro de una empresa, pero con capitales diferentes, se unen otros dos casos:

Segundo caso: capitales iguales, tiempos de inversión distintos

En esta situación se tienen entonces que en una empresa, cada uno de los socios invierte la misma cantidad de dinero, pero sus tiempos de participación son distintos, por lo que entonces obtienen ganancias diferentes. Determinar cuál es el monto correspondiente a la ganancia de cada socio ameritará un procedimiento en el que se siguen los pasos que se nombran a continuación:

- Se obtiene el total de meses, lo cual se realiza sumando el total de los meses que ha participado de la negociación ambos socios.

- Se establece una razón entre el total de la ganancia y el tiempo total de meses.

- Se multiplica el cociente de esta razón por el tiempo particular en que cada socio participó de la empresa.

Tercer caso: capitales y tiempos de inversión distintos

Así mismo, puede suceder también que en una compañía cada socio haya aportado capitales diferentes, al tiempo que haya poseído lapsos de participación diferentes. En este caso, a fin de determinar cuáles son las ganancias o pérdidas individuales, se deberá proceder de la siguiente manera:

- Se debe establecer un producto –para cada socio- del capital aportado por el tiempo de participación.

- Se establece entonces una razón entre la ganancia total y la suma de la relación capital x tiempo de cada socio.

- Se multiplica el cociente de esta razón por la relación capital x tiempo del socio sobre el cual se quieren establecer las ganancias, o las pérdidas.

Imagen: pixabay.com